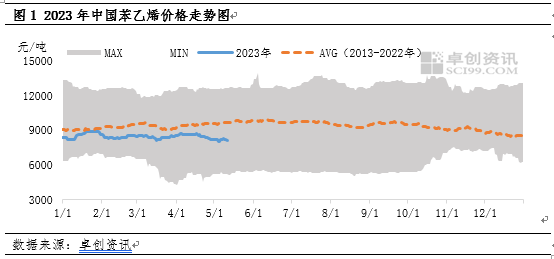

Mula noong 2023, ang presyo sa merkado ng styrene ay tumatakbo nang mas mababa sa 10-taong average.Mula noong Mayo, ito ay lalong lumihis mula sa 10-taong average.Ang pangunahing dahilan ay ang presyon ng purong benzene mula sa pagbibigay ng cost boosting force hanggang sa pagpapalawak ng cost side ay nagpapahina sa presyo ng styrene.Sa pangkalahatan, ang presyo ng styrene ay maaaring patuloy na umasa sa gabay sa gastos, at ang pagharang ng supply at demand sa paghahatid ng gastos ay maaaring mahirap pahusayin.

Mula noong 2023, ang mga presyo ng styrene ay patuloy na tumatakbo sa ibaba ng 10-taong moving average.Sa isang banda, ang pinabilis na pagpapalabas ng bagong produksyon ng styrene ay humantong sa patuloy na paghina ng relasyon nito sa supply at demand;Sa kabilang banda, mula nang pumasok ang Zhongyuan Oil sa pababang channel noong 2022, ito ay naging matatag at nag-iba-iba, na walang pataas na trend.Sa panahong ito, umasa ang upstream na purong benzene sa magandang relasyon sa supply at demand para suportahan ang presyo ng styrene.Gayunpaman, noong Mayo, habang ang relasyon ng supply at demand ng purong benzene ay unti-unting humina, ang mga presyo ng styrene

nahaharap din sa pababang presyon.

Gastos: Mahirap para sa krudo na magpakita ng unilateral na trend, ngunit ang supply at demand ng purong benzene ay maaaring humina o patuloy na magbigay ng presyon.

Bilang produkto ng enerhiya, patuloy na magbabago ang krudo sa merkado sa susunod na tatlong buwan dahil sa mga pagtaas ng macro interest rate at pagbawas sa produksyon.Walang mga pangunahing salungatan, at ang presyo ng langis ay patuloy na magbabago sa loob ng isang saklaw.Ang langis ng krudo ng US ay nakatuon sa $65- $85 kada bariles.Sa kasalukuyan, mayroong tatlong pangunahing senaryo na nangingibabaw sa takbo ng mga presyo ng langis, ito ay ang paghihigpit ng pera ng Federal Reserve, pagsasaayos ng produksyon ng OPEC+, at mga marginal na pagbabago sa pandaigdigang macro at ekonomiya ng China.Kinakailangang bigyang pansin ang epekto ng mga hindi inaasahang pagbabago sa presyo ng langis sa tatlong pangunahing senaryo na ito.

Mula noong Marso ng taong ito, ang purong benzene ay lubos na umasa sa supply at demand (na may mahusay na demand para sa paghahalo ng langis sa Europa at Amerika, at higit pang kagamitan sa pagpapanatili sa Asya, na nagpapataas ng presyo ng purong benzene sa panlabas na merkado; ang domestic supply ay medyo matatag, ngunit sa pinabilis na pagpapalabas ng bagong produksyon sa ibaba ng agos, tumaas ang demand).Sa proseso ng pagtaas ng presyo ng langis at pababang transmission, nagkaroon ng malakas na pagtaas ng styrene, habang sa proseso ng pagbaba ng presyo ng langis at pababang transmission, nagkaroon ng malinaw na suporta para sa presyo ng styrene.Mula sa pagkakaiba ng presyo sa pagitan ng purong benzene at styrene sa Figure 3, makikita na mula kalagitnaan ng Marso hanggang katapusan ng Abril, ang purong benzene ay umaasa nang husto sa supply at demand, at ang pagkakaiba ng presyo sa styrene ay patuloy na lumiliit, na lumiliit sa loob ng 1080 yuan/tonelada sa katapusan ng Abril.

Gayunpaman, noong Mayo, ang epekto ng purong benzene sa styrene ay makabuluhang humina, pangunahin dahil sa unti-unting pagtaas ng bilang ng mga downstream na purong benzene maintenance unit, ang kasaganaan ng ilang kontrata ng hilaw na materyales, at ang pagdaragdag ng domestic trade sa East China tank. sakahan, na inaasahang tataas ang imbentaryo.Samantala, hindi naman tumaas ang demand para sa oil blending sa Europe at America na nakakatulong sa pagpapalabas nito.Gayunpaman, sa pagbabalik ng mga pangunahing pagkukumpuni sa Asian pure benzene plant, sunod-sunod na tumaas ang supply, at ang mga panlabas na presyo ay nasa ilalim ng tiyak na presyon.

Relasyon ng supply at demand: Kahirapan sa paghahatid ng gastos at puwersang humahadlang

Bagama't may mga variable sa panig ng supply at demand, ang epekto ng gastos sa mga presyo ng styrene ay lumipat mula sa pagpapalakas patungo sa pagbibigay ng presyon, ngunit ang relasyon sa supply at demand ay maaaring mahirap baguhin nang malaki.

Una, sa mga tuntunin ng supply, simula sa kalagitnaan ng Mayo, ang bilang ng mga kagamitan sa pagpapanatili ng styrene ay tumaas, na may kabuuang 8 kumpanya na nagsisimulang mag-ayos ng humigit-kumulang 3.2 milyong tonelada ng kapasidad ng produksyon ng kagamitan.Noong Hunyo, ang produksyon ng styrene ay inaasahang bababa ng 110000 tonelada hanggang 1.24 milyong tonelada kumpara noong Mayo, isang pagbaba ng 8.15% kumpara sa nakaraang buwan.

Pangalawa, sa mga tuntunin ng demand, karamihan sa downstream na produksyon ng styrene sa Hunyo ay nasa isang seasonal off-season, at ang demand para sa styrene ay maaaring bumaba.Ayon sa data mula 2021 hanggang 2022, ang demand para sa styrene sa pitong downstream na rehiyon ng styrene ay bumaba, na may pagbaba ng higit sa 11% noong 2022. Gayunpaman, malapit na ito sa pagbabago sa produksyon sa 2022, at may kakayahang umangkop sa pagitan panig ng supply at demand.

Sa pangkalahatan, bumaba ang supply at demand ng styrene noong Hunyo, ngunit sa adaptive adjustment ng supply at demand side, maaaring mahirap para sa supply at demand na relasyon ng styrene na magbago nang malaki, na nagpapahirap sa unilaterally drive ng presyo ng styrene .Ang presyo ng styrene ay maaaring patuloy na umasa sa mga alituntunin sa pagbabago ng bahagi ng gastos.

Oras ng post: Mayo-16-2023