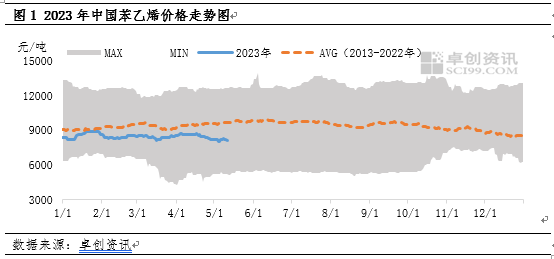

2023년부터 스티렌 시장 가격은 10년 평균 이하로 운영되고 있다.5월부터 10년 평균에서 점점 벗어나고 있다.가장 큰 이유는 순수 벤젠의 원가 상승력 제공에서 원가 확대로의 압력이 스티렌 가격을 약화시켰기 때문이다.전반적으로 스티렌 가격은 계속해서 비용 안내에 의존할 수 있으며, 비용 전달에 대한 수급 봉쇄는 강화되기 어려울 수 있습니다.

2023년부터 스티렌 가격은 지속적으로 10년 이동평균 이하로 운영되고 있습니다.한편으로는 새로운 스티렌 생산의 가속화된 출시로 인해 공급과 수요 관계가 지속적으로 약화되었습니다.반면, 중위안석유는 2022년 하락국면에 진입한 이후 상승세 없이 안정세를 보이며 등락세를 보이고 있다.이 기간 동안 업스트림 순수 벤젠은 스티렌 가격을 지탱하기 위해 양호한 공급 및 수요 관계에 의존했습니다.그러나 5월 들어 순수 벤젠의 수급관계가 점차 약화되면서 스티렌 가격은

하방압력도 받았다.

비용: 원유가 일방적인 추세를 보이기는 어렵지만, 순수 벤젠의 수급이 약해지거나 계속 압박을 받을 수 있습니다.

에너지 상품인 원유는 거시 금리 인상과 생산량 감축으로 인해 향후 3개월 동안 시장에서 계속 등락을 보일 것입니다.주류 갈등은 없을 것이고, 유가는 일정 범위 내에서 계속해서 변동할 것입니다.미국 원유는 배럴당 $65-$85에 집중되어 있습니다.현재 유가 추세를 좌우하는 세 가지 주요 시나리오는 연준의 통화 긴축, OPEC+ 생산 조정, 글로벌 거시 및 중국 경제의 한계 변화입니다.이들 3가지 주요 시나리오에서 예상치 못한 변화가 유가에 미치는 영향에 주목할 필요가 있다.

올해 3월부터 순수 벤젠은 수요와 공급에 크게 의존해 왔습니다(유럽과 미국의 오일 혼합에 대한 수요가 좋고 아시아의 유지 관리 장비가 많아 외부 시장에서 순수 벤젠 가격이 상승했습니다. 국내 공급은 상대적으로 높음) 안정적이지만 새로운 다운스트림 생산이 가속화되면서 수요가 증가했습니다.유가 상승 및 하향 전달 과정에서 스티렌 가격은 강한 상승 압력을 받았고, 유가 하락 및 하향 전달 과정에서는 스티렌 가격에 대한 확실한 지지가 있었습니다.그림 3의 순수 벤젠과 스티렌의 가격 차이를 보면, 3월 중순부터 4월 말까지 순수 벤젠은 수요와 공급에 크게 의존하고, 스티렌과의 가격 차이는 계속해서 좁아져 1080 이내로 좁아지는 것을 알 수 있습니다. 4월 말까지 위안/톤.

그러나 5월에는 순수 벤젠이 스티렌에 미치는 영향이 크게 약화되었는데, 이는 주로 하류 순수 벤젠 유지 관리 장치 수의 점진적인 증가, 일부 원자재 계약의 풍부함, 중국 동부 탱크에 대한 국내 무역 추가로 인해 발생했습니다. 재고가 증가할 것으로 예상되는 농장입니다.한편, 유럽과 미국의 오일 블렌딩에 대한 수요는 증가하지 않았으며 이는 출시에 유리합니다.그러나 아시아 순수벤젠 공장의 대대적인 수리가 재개되면서 공급량이 잇따라 늘어나 외부 가격도 일정한 압박을 받고 있다.

수급관계 : 비용전달의 어려움 및 저해력

수급 측면에는 변수가 있지만, 스티렌 가격에 대한 비용의 영향은 상승에서 압박으로 바뀌었지만, 수급 관계는 크게 변화하기 어려울 수 있습니다.

먼저 공급 측면에서는 5월 중순부터 스티렌 유지보수 장비 수가 늘어나 총 8개사가 약 320만톤의 장비 생산능력을 수리하기 시작했다.6월 스티렌 생산량은 5월 대비 11만톤 감소한 124만톤으로 전월 대비 8.15% 감소할 것으로 예상된다.

둘째, 수요 측면에서 6월 하류 스티렌 생산 대부분은 계절적 비수기이므로 스티렌 수요가 감소할 수 있습니다.2021년부터 2022년까지의 데이터에 따르면 스티렌 하류 7개 지역의 스티렌 수요가 감소해 2022년에는 11% 이상 감소했습니다. 그러나 2022년 생산량 변화에 가깝고 간 적응성이 있습니다. 수요와 공급 측면.

전체적으로 6월 스티렌 수급은 감소했으나, 수급측면의 적응적 조정으로 인해 스티렌 수급관계가 크게 변화하기 어려울 수 있어 일방적으로 스티렌 가격을 견인하기는 어려울 수 있다. .스티렌 가격은 비용 측면의 변경 지침에 계속 의존할 수 있습니다.

게시 시간: 2023년 5월 16일