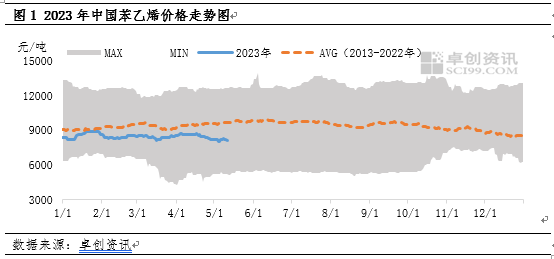

Sûnt 2023 wurket de merkpriis fan styreen ûnder it gemiddelde fan 10 jier.Sûnt maaie is it hieltyd mear ôfwykt fan it gemiddelde fan 10 jier.De wichtichste reden is dat de druk fan suver benzene fan it leverjen fan kostenfersterkende krêft oant it útwreidzjen fan de kostenkant de priis fan styreen ferswakke hat.Oer it algemien kin de priis fan styreen bliuwend fertrouwe op kostenbegelieding, en de blokkade fan oanbod en fraach op kostentransmission kin lestich wêze om te ferbetterjen.

Sûnt 2023 hawwe styreenprizen konsekwint wurke ûnder it 10-jier bewegend gemiddelde.Oan 'e iene kant hat de fersnelde frijlitting fan nije styreenproduksje laat ta in oanhâldende ferswakking fan har oanbod en fraach relaasje;Oan 'e oare kant, sûnt Zhongyuan Oil yn 2022 it nei ûnderen kanaal ynkaam, hat it stabilisearre en fluktueare, sûnder opwaartse trend.Yn dizze perioade fertroude upstream suver benzene op in goede oanbod en fraach relaasje om de priis fan styreen te stypjen.Lykwols, yn maaie, as de oanbod en fraach relaasje fan suver benzene stadichoan ferswakke, styreen prizen

ek konfrontearre nei ûnderen druk.

Kosten: It is lestich foar rûge oalje om in iensidige trend te sjen, mar it oanbod en fraach fan suver benzene kin swakke of trochgean mei druk útoefenje.

As enerzjyprodukt sil rûge oalje de kommende trije moannen yn 'e merke bliuwend fluktuearje fanwege makro-rinteferhegingen en produksjebesunigingen.D'r sille gjin mainstream-konflikten wêze, en de oaljepriis sil trochgean te fluktuearjen binnen in berik.US crude oil is rjochte op $65- $85 per barrel.Op it stuit binne d'r trije haadsenario's dy't de trend fan oaljeprizen dominearje, nammentlik de monetêre tightening fan 'e Federal Reserve, OPEC + produksjeoanpassing, en marzjinale feroaringen yn' e wrâldwide makro en Sineeske ekonomy.It is needsaaklik om omtinken te jaan oan de ynfloed fan ûnferwachte feroaringen op oaljeprizen yn dizze trije grutte senario's.

Sûnt maart fan dit jier is suver benzene sterk fertroud op oanbod en fraach (mei in goede fraach nei oaljeferming yn Jeropa en Amearika, en mear ûnderhâldapparatuer yn Aazje, dy't de priis fan suver benzene op 'e eksterne merk opdriuwt; binnenlânsk oanbod is relatyf stabyl, mar mei de fersnelde frijlitting fan nije streamôfwertsproduksje is de fraach tanommen).Tidens it proses fan oaljepriisferheging en nei ûnderen oerdracht wie d'r in sterke omheech druk op styreen, wylst yn it proses fan oaljepriisfermindering en nei ûnderen oerdracht in dúdlike stipe wie foar styreenpriis.Ut it priisferskil tusken suver benzene en styreen yn figuer 3 is te sjen dat fan heal maart oant ein april suver benzene bot fertroude op fraach en oanbod, en it priisferskil mei styreen bleau smel, oant binnen 1080 yuan / ton oan 'e ein fan april.

Lykwols, yn maaie, de ynfloed fan suver benzene op styreen signifikant ferswakke, benammen troch de stadichoan tanimmen fan it oantal downstream suver benzene ûnderhâld ienheden, de oerfloed fan guon grûnstof kontrakten, en de tafoeging fan ynlânske hannel oan de East-Sina tank pleats, dat wurdt ferwachte te fergrutsjen ynventarisaasje.Underwilens is de fraach nei oaljemingen yn Jeropa en Amearika net tanommen, wat befoarderlik is foar de frijlitting.Lykwols, mei it weromkommen fan grutte reparaasjes oan Aziatyske suvere benzene planten, oanbod is tanommen ien nei de oare, en eksterne prizen binne ûnder bepaalde druk.

Oanbod en fraach relaasje: Swierrichheid yn kosten oerdracht en hinderjen krêft

Wylst d'r fariabelen binne oan 'e oanbod- en fraachkant, is it effekt fan kosten op styreenprizen ferskood fan it stimulearjen nei it útoefenjen fan druk, mar de relaasje tusken oanbod en fraach kin lestich wêze om signifikant te feroarjen.

As earste, yn termen fan oanbod, fanôf heal maaie, is it oantal styreen-ûnderhâldsapparatuer tanommen, mei in totaal fan 8 bedriuwen dy't begjinne mei it reparearjen fan sawat 3,2 miljoen ton oan apparatuerproduksjekapasiteit.Yn juny wurdt ferwachte dat styreenproduksje mei 110000 ton sil ôfnimme nei 1.24 miljoen ton yn ferliking mei maaie, in delgong fan 8.15% yn ferliking mei de foarige moanne.

Twads, yn termen fan fraach, is de measte streamôfwerts fan styreenproduksje yn juny yn in seizoenen bûtenseizoen, en de fraach nei styreen kin ôfnimme.Neffens gegevens fan 2021 oant 2022 is de fraach nei styreen yn 'e sân streamôfwerts fan styreen ôfnommen, mei in delgong fan mear as 11% yn 2022. It is lykwols tichtby de feroaring yn produksje yn 2022, en is der oanpassingsfermogen tusken de oanbod- en fraachkanten.

Oer it algemien is it oanbod en fraach fan styreen yn juny ôfnommen, mar mei de adaptive oanpassing fan 'e oanbod- en fraachkant kin it lestich wêze foar de oanbod- en fraachrelaasje fan styreen om signifikant te feroarjen, wat it dreech makket om iensidich de priis fan styreen te riden. .De priis fan styreen kin bliuwend betrouwe op de feroaringsrjochtlinen fan de kostenkant.

Post tiid: mei-16-2023