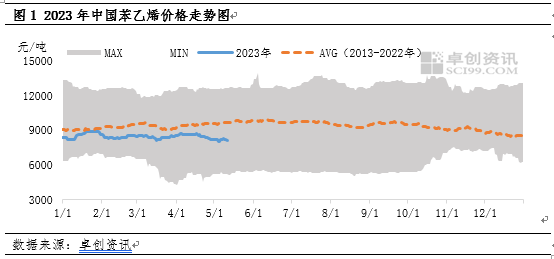

2023 မှစတင်၍ styrene ၏စျေးကွက်ပေါက်စျေးသည် 10 နှစ်ပျမ်းမျှအောက်တွင်လည်ပတ်နေသည်။မေလမှစတင်၍ ၎င်းသည် 10 နှစ်ပျမ်းမျှအားသွေဖည်ခဲ့သည်။အဓိကအကြောင်းရင်းမှာ သန့်စင်သော benzene ၏ ဖိအားသည် ကုန်ကျစရိတ်ကို မြှင့်တင်ရန်အတွက် ကုန်ကျစရိတ်ဘက်သို့ ချဲ့ထွင်ရန် ဖိအားကြောင့် styrene ၏စျေးနှုန်းကို အားနည်းစေသောကြောင့်ဖြစ်သည်။ယေဘုယျအားဖြင့်၊ styrene ၏စျေးနှုန်းသည် ကုန်ကျစရိတ်လမ်းညွှန်မှုအပေါ် ဆက်လက်မှီခိုနေနိုင်ပြီး ကုန်ကျစရိတ်ပို့လွှတ်မှုအပေါ် ရောင်းလိုအားနှင့် ဝယ်လိုအား ပိတ်ဆို့ခြင်းသည် မြှင့်တင်ရန် ခက်ခဲပေမည်။

2023 ခုနှစ်မှစတင်၍ styrene စျေးနှုန်းများသည် 10 နှစ်ရွေ့လျားပျမ်းမျှအောက်တွင်အမြဲတမ်းလည်ပတ်နေခဲ့သည်။တစ်ဖက်တွင်၊ styrene အသစ်ထုတ်လုပ်မှုကို အရှိန်မြှင့်လိုက်ခြင်းသည် ၎င်း၏ ရောင်းလိုအားနှင့် ဝယ်လိုအား ဆက်ဆံရေးကို စဉ်ဆက်မပြတ် အားနည်းသွားစေသည်။တစ်ဖက်တွင်၊ Zhongyuan Oil သည် 2022 ခုနှစ်တွင် အောက်လမ်းကြောင်းသို့ ဝင်ရောက်ခဲ့ပြီးကတည်းက ၎င်းသည် တည်ငြိမ်ပြီး အတက်အကျမရှိဘဲ မြင့်တက်သွားခဲ့သည်။ဤကာလအတွင်းတွင်၊ ရေဆန်သန့်စင်သော benzene သည် styrene ၏စျေးနှုန်းကိုပံ့ပိုးရန်အတွက် ကောင်းမွန်သောရောင်းလိုအားနှင့် ဝယ်လိုအားဆက်နွယ်မှုအပေါ် အားကိုးနေပါသည်။သို့သော်လည်း မေလတွင်၊ သန့်စင်သော benzene ၏ ရောင်းလိုအားနှင့် ဝယ်လိုအား ဆက်စပ်မှုမှာ တဖြည်းဖြည်း အားနည်းလာသောကြောင့် စတီရင်းစျေးနှုန်းများ ကျဆင်းလာသည်။

အောက်တန်းကျသော ဖိအားများကိုလည်း ကြုံတွေ့ခဲ့ရသည်။

ကုန်ကျစရိတ်- ရေနံစိမ်းသည် တစ်ဖက်သတ်လမ်းကြောင်းပြရန် ခက်ခဲသော်လည်း သန့်စင်သော benzene ၏ ရောင်းလိုအားနှင့် ဝယ်လိုအားမှာ အားပျော့သွားခြင်း သို့မဟုတ် ဆက်လက်ဖိအားပေးနိုင်ပါသည်။

စွမ်းအင်ထုတ်ကုန်တစ်ခုအနေဖြင့် ရေနံစိမ်းသည် မက်ခရိုအတိုးနှုန်းတက်ခြင်းနှင့် ထုတ်လုပ်မှုဖြတ်တောက်မှုများကြောင့် လာမည့်သုံးလအတွင်း စျေးကွက်တွင် အတက်အကျဆက်လက်ရှိနေမည်ဖြစ်သည်။ပင်မရေစီးကြောင်းဆိုင်ရာ ပဋိပက္ခများ ရှိလာမည်မဟုတ်ပါ၊ နှင့် ရေနံစျေးနှုန်းများသည် အတိုင်းအတာတစ်ခုအတွင်း ဆက်လက်အတက်အကျရှိမည်ဖြစ်သည်။အမေရိကန်ရေနံစိမ်းသည် တစ်စည်လျှင် ၆၅ ဒေါ်လာမှ ၈၅ ဒေါ်လာအထိ အာရုံစိုက်သည်။လက်ရှိတွင် ရေနံစျေးနှုန်းလမ်းကြောင်းကို လွှမ်းမိုးထားသည့် အဓိက မြင်ကွင်းသုံးခုဖြစ်သည့် Federal Reserve ၏ ငွေကြေးတင်းကျပ်မှု၊ OPEC+ ထုတ်လုပ်မှု ပြုပြင်ပြောင်းလဲမှုနှင့် ကမ္ဘာ့မက်ခရိုနှင့် တရုတ်စီးပွားရေးတွင် သေးငယ်သော အပြောင်းအလဲများ ရှိပါသည်။ဤအဓိကအခြေအနေသုံးရပ်ရှိ ရေနံစျေးနှုန်းအပေါ် မမျှော်လင့်ထားသော အပြောင်းအလဲများ၏ အကျိုးသက်ရောက်မှုကို အာရုံစိုက်ရန် လိုအပ်ပါသည်။

ယခုနှစ် မတ်လမှစတင်၍ သန့်စင်သော benzene သည် ရောင်းလိုအားနှင့် ဝယ်လိုအားအပေါ် ကြီးကြီးမားမား မှီခိုအားထားနေရပြီ (ဥရောပနှင့် အမေရိကတွင် ဆီရောစပ်မှု လိုအပ်ချက်နှင့် အာရှတွင် ပြုပြင်ထိန်းသိမ်းမှု ကိရိယာများ ပိုမိုများပြားသဖြင့် ပြင်ပဈေးကွက်တွင် သန့်စင်သော benzene စျေးနှုန်းကို မြင့်တက်စေပါသည်။ ပြည်တွင်းရောင်းလိုအားမှာ အတော်လေး တည်ငြိမ်သော်လည်း ရေအောက်ပိုင်း ထုတ်လုပ်မှုကို အရှိန်မြှင့်လိုက်ခြင်းဖြင့် ဝယ်လိုအား တိုးလာသည်)။ရေနံစျေးနှုန်း မြင့်တက်ခြင်းနှင့် အောက်သို့ တင်ပို့ခြင်း လုပ်ငန်းစဉ်အတွင်း၊ styrene အပေါ် ပြင်းထန်သော အတက်ဘက်သို့ တွန်းပို့မှုများ ရှိခဲ့သော်လည်း၊ ရေနံစျေးနှုန်း ကျဆင်းခြင်းနှင့် ကျဆင်းခြင်း လုပ်ငန်းစဉ်များတွင် styrene စျေးနှုန်းအတွက် ပြတ်သားသော ပံ့ပိုးမှု ရှိခဲ့ပါသည်။ပုံ 3 ရှိ သန့်စင်သော benzene နှင့် styrene တို့၏ စျေးနှုန်းကွာခြားချက်မှ မတ်လလယ်မှ ဧပြီလကုန်အထိ သန့်စင်သော benzene သည် ရောင်းလိုအားနှင့် ဝယ်လိုအားအပေါ်တွင် များစွာမှီခိုအားထားရပြီး styrene နှင့် စျေးနှုန်းကွာဟချက်မှာ ကျဉ်းမြောင်းလာပြီး 1080 အတွင်းအထိ ကျဉ်းသွားသည်ကို တွေ့မြင်နိုင်ပါသည်။ ဧပြီလကုန်တွင် ယွမ်/တန်။

သို့သော်လည်း မေလတွင် သန့်စင်သော benzene ပေါ်ရှိ styrene ၏ သက်ရောက်မှုမှာ သိသိသာသာ အားနည်းသွားကြောင်း၊ အဓိကအားဖြင့် မြစ်အောက်ပိုင်းရှိ သန့်စင်သော benzene ပြုပြင်ထိန်းသိမ်းမှု အရေအတွက် တဖြည်းဖြည်း တိုးလာခြင်း၊ အချို့သော ကုန်ကြမ်းစာချုပ်များ ပေါများလာခြင်းနှင့် အရှေ့တရုတ် တိုင်ကီများသို့ ပြည်တွင်း ကုန်သွယ်မှု ပေါင်းထည့်ခြင်းတို့ကြောင့် ဖြစ်သည်။ လယ်မြေစာရင်း တိုးလာဖို့ မျှော်လင့်တယ်။တစ်ချိန်တည်းတွင်၊ ဥရောပနှင့် အမေရိကတွင် ရေနံရောစပ်မှု လိုအပ်ချက်မှာ တိုးမပေါက်ဘဲ ထွက်ရှိရန် အထောက်အကူ ဖြစ်စေသည်။သို့သော်လည်း အာရှသန့်စင်သော သန့်စင်သော ဘီဇင်စက်ရုံများသို့ အကြီးစား ပြုပြင်မှုများ ပြန်လည်ပြုလုပ်ခြင်းဖြင့် ရောင်းလိုအားသည် တစ်ခုပြီးတစ်ခု တိုးလာကာ ပြင်ပစျေးနှုန်းများသည် အချို့သော ဖိအားအောက်တွင် ရှိနေပါသည်။

ထောက်ပံ့ရေးနှင့် ဝယ်လိုအား ဆက်စပ်မှု- ကုန်ကျစရိတ် ပို့လွှတ်မှုနှင့် အင်အား အဟန့်အတားအတွက် ခက်ခဲခြင်း။

ရောင်းလိုအားနှင့် ဝယ်လိုအားဘက်တွင် ကွဲပြားမှုများရှိနေသော်လည်း၊ styrene စျေးနှုန်းများအပေါ် ကုန်ကျစရိတ်၏အကျိုးသက်ရောက်မှုသည် မြှင့်တင်ခြင်းမှ ဖိအားများဆီသို့ ပြောင်းလဲသွားသော်လည်း ရောင်းလိုအားနှင့် ဝယ်လိုအား ဆက်ဆံရေးသည် သိသိသာသာ ပြောင်းလဲရန် ခက်ခဲနိုင်ပါသည်။

ပထမဦးစွာ၊ မေလလယ်မှစတင်၍ ထောက်ပံ့မှုအရ၊ styrene ပြုပြင်ထိန်းသိမ်းမှုကိရိယာအရေအတွက်တိုးလာခဲ့ပြီး၊ စုစုပေါင်းကုမ္ပဏီ ၈ ခုမှစက်ပစ္စည်းထုတ်လုပ်မှုစွမ်းရည်တန်ချိန် ၃.၂ သန်းခန့်ကိုပြုပြင်ရန်စတင်ခဲ့သည်။ဇွန်လတွင်၊ styrene ထုတ်လုပ်မှုသည် မေလနှင့် နှိုင်းယှဉ်ပါက တန်ချိန် 110000 မှ 1.24 သန်းအထိ လျော့ကျသွားမည်ဖြစ်ပြီး ယခင်လနှင့် နှိုင်းယှဉ်ပါက 8.15% ကျဆင်းသွားမည်ဖြစ်သည်။

ဒုတိယအနေဖြင့်၊ ဝယ်လိုအားအရ၊ ဇွန်လတွင် ရေစုန်စတီရင်းထုတ်လုပ်မှုအများစုသည် ရာသီပိတ်ရာသီတစ်ခုဖြစ်ပြီး၊ styrene ဝယ်လိုအား လျော့နည်းသွားနိုင်သည်။2021 ခုနှစ်မှ 2022 ခုနှစ်အထိ အချက်အလက်များအရ၊ styrene ၏အောက်ပိုင်းဒေသ ခုနစ်ခုရှိ styrene လိုအပ်ချက်သည် 2022 ခုနှစ်တွင် 11% ကျော် ကျဆင်းသွားခဲ့ပြီး 2022 ခုနှစ်တွင် ကျဆင်းသွားခဲ့သည်။ သို့သော်လည်း ၎င်းသည် 2022 ခုနှစ်တွင် ထုတ်လုပ်မှုပြောင်းလဲမှုနှင့် နီးကပ်နေပြီး အကြား လိုက်လျောညီထွေရှိမှု၊ ရောင်းလိုအားနှင့် ဝယ်လိုအား နှစ်ဖက်။

ယေဘုယျအားဖြင့်၊ styrene ၏ ရောင်းလိုအားနှင့် ဝယ်လိုအားသည် ဇွန်လတွင် ကျဆင်းသွားသော်လည်း ရောင်းလိုအားနှင့် ဝယ်လိုအားဘက်မှ လိုက်လျောညီထွေဖြစ်အောင် ချိန်ညှိခြင်းဖြင့်၊ styrene ၏ ရောင်းလိုအားနှင့် ဝယ်လိုအား ဆက်စပ်မှုကို သိသာထင်ရှားစွာ ပြောင်းလဲရန် ခက်ခဲနိုင်ပြီး styrene ၏စျေးနှုန်းကို တစ်ဖက်သတ်မောင်းနှင်ရန် ခက်ခဲစေပါသည်။ .စတီရင်း၏စျေးနှုန်းသည် ကုန်ကျစရိတ်ဘက်မှ ပြောင်းလဲမှုလမ်းညွှန်ချက်များအပေါ် ဆက်လက်မှီခိုနေနိုင်ပါသည်။

စာတိုက်အချိန်- မေ ၁၆-၂၀၂၃