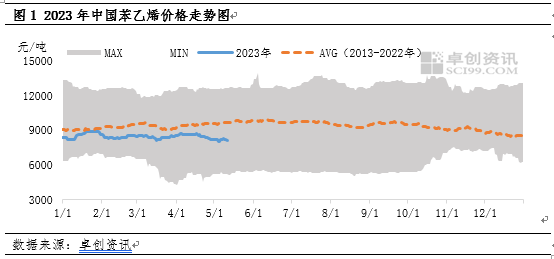

Από το 2023, η τιμή αγοράς του στυρενίου λειτουργεί κάτω από τον μέσο όρο των 10 ετών.Από τον Μάιο, έχει ολοένα και μεγαλύτερη απόκλιση από τον μέσο όρο των 10 ετών.Ο κύριος λόγος είναι ότι η πίεση του καθαρού βενζολίου από την παροχή δύναμης αύξησης του κόστους έως την επέκταση της πλευράς κόστους έχει αποδυναμώσει την τιμή του στυρενίου.Συνολικά, η τιμή του στυρολίου μπορεί να συνεχίσει να βασίζεται στην καθοδήγηση κόστους και ο αποκλεισμός της προσφοράς και της ζήτησης στη μετάδοση του κόστους μπορεί να είναι δύσκολο να ενισχυθεί.

Από το 2023, οι τιμές του στυρενίου λειτουργούν σταθερά κάτω από τον κινητό μέσο όρο 10 ετών.Αφενός, η ταχεία απελευθέρωση της νέας παραγωγής στυρενίου οδήγησε σε διαρκή αποδυνάμωση της σχέσης προσφοράς και ζήτησης.Από την άλλη πλευρά, από τότε που το Zhongyuan Oil εισήλθε στο πτωτικό κανάλι το 2022, σταθεροποιήθηκε και παρουσίασε διακυμάνσεις, χωρίς ανοδική τάση.Κατά τη διάρκεια αυτής της περιόδου, το ανάντη καθαρό βενζόλιο βασιζόταν σε μια καλή σχέση προσφοράς και ζήτησης για τη στήριξη της τιμής του στυρενίου.Ωστόσο, τον Μάιο, καθώς η σχέση προσφοράς και ζήτησης καθαρού βενζολίου σταδιακά εξασθενούσε, οι τιμές του στυρενίου

αντιμετώπισε επίσης καθοδική πίεση.

Κόστος: Είναι δύσκολο για το αργό πετρέλαιο να παρουσιάσει μονομερή τάση, αλλά η προσφορά και η ζήτηση καθαρού βενζολίου μπορεί να αποδυναμωθεί ή να συνεχίσει να ασκεί πίεση.

Ως ενεργειακό προϊόν, το αργό πετρέλαιο θα συνεχίσει να παρουσιάζει διακυμάνσεις στην αγορά τους επόμενους τρεις μήνες λόγω των μακροοικονομικών αυξήσεων των επιτοκίων και των περικοπών της παραγωγής.Δεν θα υπάρξουν γενικές συγκρούσεις και η τιμή του πετρελαίου θα συνεχίσει να κυμαίνεται εντός ενός εύρους.Το αμερικανικό αργό πετρέλαιο επικεντρώνεται στα 65-85 δολάρια το βαρέλι.Επί του παρόντος, υπάρχουν τρία βασικά σενάρια που κυριαρχούν στην τάση των τιμών του πετρελαίου, συγκεκριμένα η νομισματική σύσφιξη της Ομοσπονδιακής Τράπεζας, η προσαρμογή της παραγωγής στον ΟΠΕΚ+ και οι οριακές αλλαγές στην παγκόσμια μακροοικονομική και κινεζική οικονομία.Είναι απαραίτητο να δοθεί προσοχή στον αντίκτυπο των απροσδόκητων αλλαγών στις τιμές του πετρελαίου σε αυτά τα τρία κύρια σενάρια.

Από τον Μάρτιο του τρέχοντος έτους, το καθαρό βενζόλιο βασίζεται σε μεγάλο βαθμό στην προσφορά και τη ζήτηση (με καλή ζήτηση για ανάμειξη λαδιού στην Ευρώπη και την Αμερική και περισσότερο εξοπλισμό συντήρησης στην Ασία, αυξάνοντας την τιμή του καθαρού βενζολίου στην εξωτερική αγορά· η εγχώρια προσφορά είναι σχετικά σταθερή, αλλά με την ταχεία απελευθέρωση της νέας κατάντη παραγωγής, η ζήτηση έχει αυξηθεί).Κατά τη διαδικασία αύξησης της τιμής του πετρελαίου και καθοδικής μετάδοσης, υπήρξε ισχυρή ώθηση προς τα πάνω στο στυρένιο, ενώ κατά τη διαδικασία μείωσης της τιμής του πετρελαίου και καθοδικής μετάδοσης, υπήρξε σαφής υποστήριξη για την τιμή του στυρενίου.Από τη διαφορά τιμής μεταξύ καθαρού βενζολίου και στυρενίου στο Σχήμα 3, μπορεί να φανεί ότι από τα μέσα Μαρτίου έως τα τέλη Απριλίου, το καθαρό βενζόλιο βασιζόταν σε μεγάλο βαθμό στην προσφορά και τη ζήτηση και η διαφορά τιμής με το στυρένιο συνέχισε να μειώνεται, περιορίζοντας το 1080 γιουάν/τόνο μέχρι το τέλος Απριλίου.

Ωστόσο, τον Μάιο, η επίδραση του καθαρού βενζολίου στο στυρένιο αποδυναμώθηκε σημαντικά, κυρίως λόγω της σταδιακής αύξησης του αριθμού των κατάντη μονάδων συντήρησης καθαρού βενζολίου, της αφθονίας ορισμένων συμβολαίων πρώτων υλών και της προσθήκης του εσωτερικού εμπορίου στη δεξαμενή της Ανατολικής Κίνας. αγρόκτημα, το οποίο αναμένεται να αυξήσει τα αποθέματα.Εν τω μεταξύ, η ζήτηση για ανάμειξη πετρελαίου σε Ευρώπη και Αμερική δεν έχει αυξηθεί, γεγονός που ευνοεί την απελευθέρωσή του.Ωστόσο, με την επιστροφή των μεγάλων επισκευών στα ασιατικά εργοστάσια καθαρού βενζολίου, η προσφορά αυξήθηκε η μία μετά την άλλη και οι εξωτερικές τιμές βρίσκονται υπό ορισμένες πιέσεις.

Σχέση προσφοράς και ζήτησης: Δυσκολία στη μετάδοση του κόστους και παρεμποδιστική δύναμη

Ενώ υπάρχουν μεταβλητές στην πλευρά της προσφοράς και της ζήτησης, η επίδραση του κόστους στις τιμές του στυρενίου έχει μετατοπιστεί από την ενίσχυση στην άσκηση πίεσης, αλλά η σχέση προσφοράς και ζήτησης μπορεί να είναι δύσκολο να αλλάξει σημαντικά.

Πρώτον, όσον αφορά την προμήθεια, από τα μέσα Μαΐου, ο αριθμός του εξοπλισμού συντήρησης στυρενίου έχει αυξηθεί, με συνολικά 8 εταιρείες να αρχίζουν να επισκευάζουν περίπου 3,2 εκατομμύρια τόνους δυναμικότητας παραγωγής εξοπλισμού.Τον Ιούνιο, η παραγωγή στυρενίου αναμένεται να μειωθεί κατά 110000 τόνους σε 1,24 εκατ. τόνους σε σχέση με τον Μάιο, μείωση 8,15% σε σχέση με τον προηγούμενο μήνα.

Δεύτερον, από την άποψη της ζήτησης, το μεγαλύτερο μέρος της παραγωγής στυρενίου κατάντη τον Ιούνιο βρίσκεται σε εποχιακή εκτός εποχής και η ζήτηση για στυρένιο ενδέχεται να μειωθεί.Σύμφωνα με στοιχεία από το 2021 έως το 2022, η ζήτηση για στυρένιο στις επτά κατάντη περιοχές του στυρενίου έχει μειωθεί, με μείωση άνω του 11% το 2022. Ωστόσο, είναι κοντά στην αλλαγή της παραγωγής το 2022 και υπάρχει προσαρμοστικότητα μεταξύ την πλευρά της προσφοράς και της ζήτησης.

Συνολικά, η προσφορά και η ζήτηση στυρενίου μειώθηκαν τον Ιούνιο, αλλά με την προσαρμοστική προσαρμογή της πλευράς προσφοράς και ζήτησης, μπορεί να είναι δύσκολο για τη σχέση προσφοράς και ζήτησης στυρενίου να αλλάξει σημαντικά, καθιστώντας δύσκολη τη μονομερή αύξηση της τιμής του στυρενίου .Η τιμή του στυρολίου μπορεί να συνεχίσει να βασίζεται στις κατευθυντήριες γραμμές αλλαγής από την πλευρά του κόστους.

Ώρα δημοσίευσης: 16 Μαΐου 2023