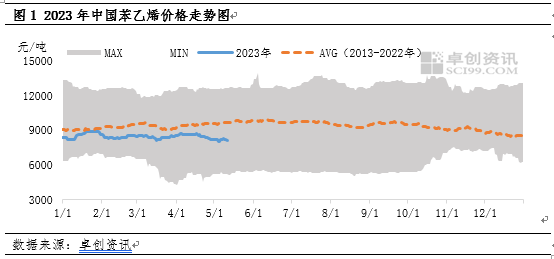

Siden 2023 har markedsprisen på styren vært under 10-årsgjennomsnittet.Siden mai har det i økende grad avviket fra 10-årsgjennomsnittet.Hovedårsaken er at presset av ren benzen fra å gi kostnadsløftende kraft til å utvide kostnadssiden har svekket prisen på styren.Samlet sett kan prisen på styren fortsette å være avhengig av kostnadsveiledning, og blokkeringen av tilbud og etterspørsel på kostnadsoverføring kan være vanskelig å øke.

Siden 2023 har styrenprisene konsekvent vært under det 10-årige glidende gjennomsnittet.På den ene siden har den akselererte utgivelsen av ny styrenproduksjon ført til en vedvarende svekkelse av forholdet mellom tilbud og etterspørsel;På den annen side, siden Zhongyuan Oil gikk inn i den nedadgående kanalen i 2022, har den stabilisert seg og fluktuert, uten noen oppadgående trend.I løpet av denne perioden var oppstrøms ren benzen avhengig av et godt tilbud og etterspørselsforhold for å støtte prisen på styren.Men i mai, ettersom forholdet mellom tilbud og etterspørsel av ren benzen gradvis ble svekket, ble styrenprisene

også møtt press nedover.

Kostnad: Det er vanskelig for råolje å vise en ensidig trend, men tilbud og etterspørsel av ren benzen kan svekkes eller fortsette å utøve press.

Som energiprodukt vil råolje fortsette å svinge i markedet de neste tre månedene på grunn av makrorenteøkninger og produksjonskutt.Det vil ikke være noen mainstream-konflikter, og oljeprisen vil fortsette å svinge innenfor et område.Amerikansk råolje er fokusert på $65-$85 per fat.For tiden er det tre hovedscenarier som dominerer oljeprisutviklingen, nemlig Federal Reserves pengeinnstramming, OPEC+produksjonsjustering og marginale endringer i global makro og kinesisk økonomi.Det er nødvendig å ta hensyn til virkningen av uventede endringer på oljeprisen i disse tre store scenariene.

Siden mars i år har ren benzen i stor grad vært avhengig av tilbud og etterspørsel (med god etterspørsel etter oljeblanding i Europa og Amerika, og mer vedlikeholdsutstyr i Asia, noe som driver opp prisen på ren benzen i det eksterne markedet; innenlandsk tilbud er relativt sett stabil, men med den akselererte utgivelsen av ny nedstrømsproduksjon har etterspørselen økt).Under prosessen med oljeprisøkning og overføring nedover, var det et sterkt press oppover på styren, mens det under prosessen med oljeprisnedgang og overføring nedover var en klar støtte for styrenprisen.Fra prisforskjellen mellom ren benzen og styren i figur 3, kan man se at fra midten av mars til slutten av april var ren benzen sterkt avhengig av tilbud og etterspørsel, og prisforskjellen med styren fortsatte å avta, og ble redusert til innenfor 1080 yuan/tonn innen utgangen av april.

I mai ble imidlertid virkningen av ren benzen på styren betydelig svekket, hovedsakelig på grunn av den gradvise økningen i antall nedstrøms vedlikeholdsenheter for ren benzen, overfloden av noen råvarekontrakter og tillegg av innenlandsk handel til tanken i Øst-Kina. gård, som forventes å øke varelageret.I mellomtiden har ikke etterspørselen etter oljeblanding i Europa og Amerika økt, noe som bidrar til utgivelsen.Men med tilbakeføringen av større reparasjoner til asiatiske benzenanlegg, har tilbudet økt etter hverandre, og eksterne priser er under et visst press.

Tilbuds- og etterspørselsforhold: Vanskeligheter med kostnadsoverføring og hindrende kraft

Mens det er variabler på tilbuds- og etterspørselssiden, har kostnadseffekten på styrenprisene endret seg fra å øke til å utøve press, men forholdet mellom tilbud og etterspørsel kan være vanskelig å endre vesentlig.

For det første, når det gjelder forsyning, fra midten av mai, har antallet styrenvedlikeholdsutstyr økt, med totalt 8 selskaper som har begynt å reparere omtrent 3,2 millioner tonn utstyrsproduksjonskapasitet.I juni forventes styrenproduksjonen å gå ned med 110 000 tonn til 1,24 millioner tonn sammenlignet med mai, en nedgang på 8,15 % sammenlignet med forrige måned.

For det andre, når det gjelder etterspørsel, er mest nedstrøms styrenproduksjon i juni i en sesongmessig lavsesong, og etterspørselen etter styren kan avta.I følge data fra 2021 til 2022 har etterspørselen etter styren i de syv nedstrømsregionene av styren gått ned, med en nedgang på over 11 % i 2022. Det er imidlertid nær produksjonsendringen i 2022, og det er tilpasningsevne mellom tilbuds- og etterspørselssiden.

Totalt sett sank tilbud og etterspørsel av styren i juni, men med den adaptive justeringen av tilbuds- og etterspørselssiden kan det være vanskelig for tilbuds- og etterspørselsforholdet til styren å endre seg betydelig, noe som gjør det vanskelig å ensidig drive prisen på styren. .Prisen på styren kan fortsatt være avhengig av kostnadssidens endringsretningslinjer.

Innleggstid: 16. mai 2023