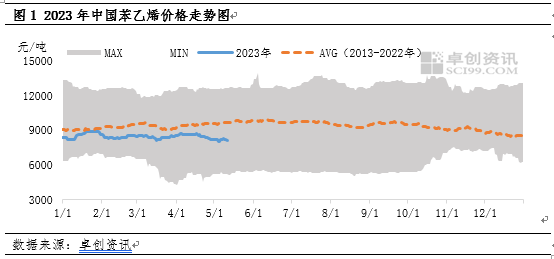

Zënter 2023 funktionnéiert de Maartpräis vu Styrol ënner dem 10-Joer Duerchschnëtt.Zënter Mee ass et ëmmer méi vum 10-Joer-Moyenne ofwäichen.Den Haaptgrond ass datt den Drock vu pure Benzen vu Käschtestroossungskraaft zur Erweiderung vun der Käschtesäit de Präis vum Styrol geschwächt huet.Insgesamt kann de Präis vu Styrol weider op d'Käschteleitung vertrauen, an d'Blockade vun der Offer an der Demande op der Käschteiwwerdroung kann schwéier sinn ze verbesseren.

Zënter 2023 si Styrolpräisser konsequent ënner dem 10-Joer bewegende Duerchschnëtt operéiert.Engersäits huet d'beschleunegt Verëffentlechung vun der neier Styrolproduktioun zu enger nohalteger Schwächung vu senger Versuergung an Demande Relatioun gefouert;Op der anerer Säit, zënter Zhongyuan Oil an den Downward Channel am Joer 2022 koum, huet et stabiliséiert a geschwankt, ouni Upward Trend.Wärend dëser Period huet Upstream pure Benzen op eng gutt Offer an Nofro Relatioun vertraut fir de Präis vum Styrol z'ënnerstëtzen.Wéi och ëmmer, am Mee, wéi d'Versuergung an d'Demande Relatioun vu pure Benzen lues a lues geschwächt ass, Styrolpräisser

och no ënnen Drock konfrontéiert.

Käschte: Et ass schwéier fir Rohöl en unilateralen Trend ze weisen, awer d'Versuergung an d'Nofro vu pure Benzen kënne schwächen oder weider Drock ausüben.

Als Energieprodukt wäert de Rohöl weider an den nächsten dräi Méint um Maart schwanken wéinst Makro Zënssätz a Produktiounsschnëtt.Et gi keng Mainstream Konflikter, an den Uelegpräis wäert weider an engem Beräich schwanken.US Rohöl konzentréiert sech op $ 65- $ 85 pro Barrel.Am Moment ginn et dräi Haaptszenarien déi den Trend vun den Uelegpräisser dominéieren, nämlech d'Federal Reserve monetär Spannung, OPEC + Produktiounsanpassung, a marginal Ännerungen an der globaler Makro a Chinesesch Wirtschaft.Et ass néideg op den Impakt vun onerwaarten Ännerungen op Uelegpräisser an dësen dräi grousse Szenarie opmierksam ze maachen.

Zënter Mäerz vun dësem Joer huet pure Benzen staark op Versuergung an Nofro vertraut (mat enger gudder Nofro fir Uelegvermëschung an Europa an Amerika, a méi Ënnerhaltausrüstung an Asien, wat de Präis vu pure Benzen um externe Maart eropgeet; Hausversuergung ass relativ stabil, awer mat der beschleunegter Verëffentlechung vun der neier Downstream Produktioun ass d'Nofro eropgaang).Wärend dem Prozess vun der Uelegpräiserhéijung an der Ofdreiwung vun der Iwwerdroung gouf et e staarken Upward Push op Styrol, während de Prozess vun der Uelegpräisserhéijung an der Downward Transmission eng kloer Ënnerstëtzung fir Styrolpräis war.Vum Präisdifferenz tëscht pure Benzen a Styrol an der Figur 3, kann et gesi ginn datt vu Mëtt Mäerz bis Enn Abrëll, pure Benzen staark op Offer an Nofro ofhänken, an de Präisdifferenz mat Styrol weider schmuel ass, verréngert op bannent 1080 Yuan / Ton bis Enn Abrëll.

Wéi och ëmmer, am Mee ass den Impakt vu pure Benzen op Styrol wesentlech geschwächt, haaptsächlech wéinst der gradueller Erhéijung vun der Unzuel vun downstream pure Benzen Ënnerhalt Eenheeten, der Heefegkeet vun e puer Matière première Kontrakter, an der Zousatz vun den Inlandshandel an den Ostchinesesche Tank Bauerenhaff, déi erwaart Inventar Erhéijung.Mëttlerweil ass d'Nofro fir Uelegvermëschung an Europa an Amerika net eropgaang, wat fir seng Verëffentlechung förderlech ass.Wéi och ëmmer, mam Retour vu gréissere Reparaturen un asiatesch pure Benzenanlagen, ass d'Offer no der anerer eropgaang, an extern Präisser sinn ënner gewëssen Drock.

Versuergung an Nofro Relatioun: Schwieregkeeten an Käschte Transmissioun a behënneren Kraaft

Wärend et Variabelen op der Offer an der Demande Säit sinn, ass den Effekt vun de Käschten op Styrolpräisser vun der Boost op Drock verréckelt, awer d'Versuergung an d'Demande Relatioun ka schwéier sinn wesentlech ze änneren.

Als éischt, wat d'Versuergung ugeet, ab Mëtt Mee, ass d'Zuel vu Styrol-Ënnerhaltungsausrüstung eropgaang, mat insgesamt 8 Firmen ugefaang ongeféier 3,2 Milliounen Tonnen Ausrüstungsproduktiounskapazitéit ze reparéieren.Am Juni gëtt d'Styrenproduktioun erwaart ëm 110000 Tonnen op 1,24 Milliounen Tonnen am Verglach zum Mee ze reduzéieren, eng Ofsenkung vun 8,15% am Verglach zum Mount virdrun.

Zweetens, wat d'Demande ugeet, ass déi meescht downstream Styrenproduktioun am Juni an enger saisonaler Off-Saison, an d'Nofro fir Styren kann erofgoen.Laut Donnéeën vun 2021 bis 2022 ass d'Nofro fir Styrol an de siwen Downstream Regiounen vu Styrol erofgaang, mat enger Ofsenkung vun iwwer 11% am Joer 2022. Allerdéngs ass et no der Verännerung vun der Produktioun am Joer 2022, an et gëtt Adaptabilitéit tëscht d'Offer an d'Demande Säiten.

Insgesamt ass d'Versuergung an d'Demande vu Styrol am Juni erofgaang, awer mat der adaptiver Upassung vun der Offer an der Demande Säit kann et schwéier sinn fir d'Versuergung an d'Demande Relatioun vu Styrol wesentlech z'änneren, wat et schwéier mécht unilateral de Präis vum Styrol ze féieren. .De Präis vun styrene kann weider op d'Käschte Säit änneren Richtlinnen vertrauen.

Post Zäit: Mee-16-2023