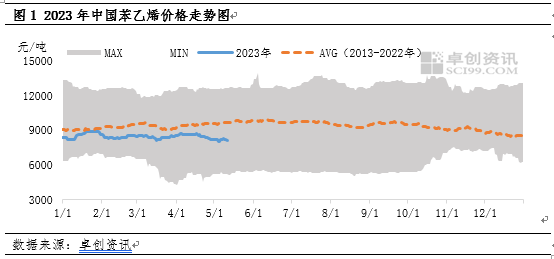

Od 2023 roku rynkowa cena styrenu kształtuje się poniżej średniej z 10 lat.Od maja coraz bardziej odbiega od średniej 10-letniej.Głównym powodem jest to, że presja czystego benzenu, zmierzająca do zwiększenia kosztów, osłabiła cenę styrenu.Ogólnie rzecz biorąc, cena styrenu może w dalszym ciągu zależeć od wytycznych dotyczących kosztów, a wzmocnienie blokady podaży i popytu w przenoszeniu kosztów może być trudne.

Od 2023 roku ceny styrenu niezmiennie kształtują się poniżej 10-letniej średniej kroczącej.Z jednej strony przyspieszone uruchomienie nowej produkcji styrenu doprowadziło do trwałego osłabienia relacji podaży i popytu;Z drugiej strony, odkąd ropa Zhongyuan weszła w kanał spadkowy w 2022 r., notowania ustabilizowały się i podlegają wahaniom, bez tendencji wzrostowej.W tym okresie sprzedaż czystego benzenu na rynku wyższego szczebla opierała się na dobrych stosunkach podaży i popytu, aby utrzymać cenę styrenu.Jednak w maju, gdy relacja podaży i popytu na czysty benzen stopniowo się osłabiała, ceny styrenu

również spotkała się z presją spadkową.

Koszt: Ropa naftowa trudno wykazuje jednostronny trend, ale podaż i popyt na czysty benzen mogą się osłabić lub nadal wywierać presję.

Jako produkt energetyczny, ropa naftowa będzie podlegała wahaniom na rynku w ciągu najbliższych trzech miesięcy ze względu na makropodwyżki stóp procentowych i cięcia w produkcji.Nie będzie głównych konfliktów, a cena ropy będzie nadal wahać się w pewnym przedziale.Ropa naftowa w USA koncentruje się na cenie 65–85 dolarów za baryłkę.Obecnie w trendzie cen ropy dominują trzy główne scenariusze, a mianowicie zaostrzenie polityki pieniężnej przez Rezerwę Federalną, korekta produkcji OPEC+ oraz marginalne zmiany w globalnym makro i chińskiej gospodarce.Należy zwrócić uwagę na wpływ nieoczekiwanych zmian cen ropy w tych trzech głównych scenariuszach.

Od marca tego roku czysty benzen jest w dużej mierze zależny od podaży i popytu (przy dużym popycie na mieszanki olejowe w Europie i Ameryce oraz większej liczbie sprzętu do konserwacji w Azji, co podnosi cenę czystego benzenu na rynku zewnętrznym; podaż krajowa jest stosunkowo stabilny, ale wraz z przyspieszonym uruchomieniem nowej produkcji na niższym szczeblu łańcucha dostaw popyt wzrósł).W procesie wzrostu cen ropy naftowej i transmisji w dół doszło do silnego pchnięcia styrenu w górę, natomiast w procesie spadku cen ropy i transmisji w dół nastąpiło wyraźne wsparcie ceny styrenu.Z różnicy cen pomiędzy czystym benzenem i styrenem na rys. 3 widać, że od połowy marca do końca kwietnia czysty benzen opierał się w dużej mierze na podaży i popycie, a różnica cen w stosunku do styrenu nadal malała, zawężając się do 1080 juanów/tonę do końca kwietnia.

Jednak w maju wpływ czystego benzenu na styren znacznie osłabł, głównie ze względu na stopniowe zwiększanie liczby dalszych instalacji utrzymania czystego benzenu, obfitość niektórych kontraktów surowcowych oraz dodanie handlu krajowego do zbiornika East China gospodarstwo rolne, od którego oczekuje się zwiększenia zapasów.Tymczasem zapotrzebowanie na blending olejowy w Europie i Ameryce nie wzrosło, co sprzyja jego uwolnieniu.Jednak wraz z powrotem do głównych remontów azjatyckich zakładów produkujących czysty benzen, podaż wzrosła jeden po drugim, a ceny zewnętrzne znajdują się pod pewną presją.

Relacja podaży i popytu: trudności w przenoszeniu kosztów i siła utrudniająca

Chociaż po stronie podaży i popytu występują zmienne, wpływ kosztów na ceny styrenu zmienił się z pobudzającego na wywieranie presji, ale zmiana relacji podaży i popytu w znaczący sposób może być trudna.

Po pierwsze, pod względem dostaw, od połowy maja wzrosła liczba urządzeń do konserwacji styrenu, łącznie 8 firm rozpoczęło naprawy o mocy produkcyjnej około 3,2 mln ton sprzętu.W czerwcu produkcja styrenu ma spaść o 110 tys. ton do 1,24 mln ton w porównaniu z majem, co oznacza spadek o 8,15% w porównaniu do poprzedniego miesiąca.

Po drugie, jeśli chodzi o popyt, większość dalszej produkcji styrenu w czerwcu przypada na okres pozasezonowy i popyt na styren może się zmniejszyć.Według danych za lata 2021–2022 popyt na styren w siedmiu regionach położonych poniżej styrenu spadł, osiągając ponad 11% w 2022 r. Jest on jednak bliski zmianie produkcji w 2022 r. i istnieje możliwość dostosowania się pomiędzy strony podaży i popytu.

Ogólnie rzecz biorąc, podaż i popyt na styren spadły w czerwcu, jednak w związku z adaptacyjnym dostosowaniem strony podaży i popytu znacząca zmiana relacji podaży i popytu na styren może okazać się trudna, co utrudni jednostronne kształtowanie ceny styrenu .Cena styrenu może w dalszym ciągu zależeć od wytycznych zmian strony kosztowej.

Czas publikacji: 16 maja 2023 r