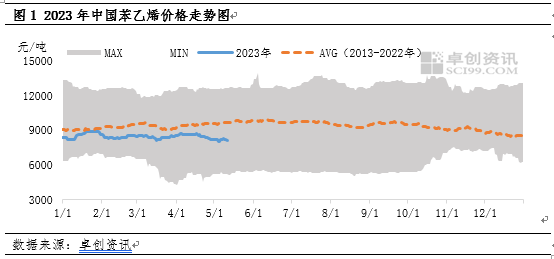

От 2023 г. пазарната цена на стирола е под средната стойност за 10 години.От май тя все повече се отклонява от 10-годишната средна стойност.Основната причина е, че натискът на чистия бензен от осигуряване на сила за повишаване на разходите до разширяване на страната на разходите е отслабил цената на стирола.Като цяло цената на стирола може да продължи да зависи от насоките за разходите и блокирането на търсенето и предлагането на преноса на разходите може да бъде трудно за подобряване.

От 2023 г. цените на стирола постоянно работят под 10-годишната пълзяща средна.От една страна, ускореното освобождаване на ново производство на стирол доведе до трайно отслабване на връзката между предлагането и търсенето;От друга страна, откакто Zhongyuan Oil навлезе в низходящия канал през 2022 г., той се стабилизира и се колебае, без възходяща тенденция.През този период чистият бензен нагоре по веригата разчиташе на добра връзка между търсене и предлагане, за да поддържа цената на стирола.Въпреки това, през май, тъй като връзката между търсенето и предлагането на чист бензен постепенно отслабна, цените на стирола

също е изправен пред натиск надолу.

Разходи: Трудно е суровият петрол да покаже едностранна тенденция, но търсенето и предлагането на чист бензен може да отслабне или да продължи да оказва натиск.

Като енергиен продукт, суровият петрол ще продължи да се колебае на пазара през следващите три месеца поради макро повишаване на лихвените проценти и намаляване на производството.Няма да има основни конфликти и цената на петрола ще продължи да се колебае в определен диапазон.Американският суров петрол се фокусира върху $65-$85 за барел.В момента има три основни сценария, които доминират в тенденцията на цените на петрола, а именно затягането на паричната политика на Федералния резерв, корекцията на производството ОПЕК+ и незначителните промени в глобалната макро и китайската икономика.Необходимо е да се обърне внимание на влиянието на неочакваните промени върху цените на петрола в тези три основни сценария.

От март тази година чистият бензен разчита до голяма степен на търсенето и предлагането (с добро търсене за смесване на петрол в Европа и Америка и повече оборудване за поддръжка в Азия, което повишава цената на чистия бензен на външния пазар; местното предлагане е относително стабилен, но с ускореното пускане на нова продукция надолу по веригата търсенето се е увеличило).По време на процеса на повишаване на цените на петрола и предаване надолу имаше силен тласък нагоре на стирола, докато по време на процеса на намаляване на цената на петрола и предаване надолу имаше ясна подкрепа за цената на стирола.От ценовата разлика между чистия бензен и стирола на Фигура 3 може да се види, че от средата на март до края на април чистият бензен разчита в голяма степен на търсенето и предлагането, а ценовата разлика със стирола продължава да намалява, стеснявайки се до 1080 юана/тон до края на април.

Въпреки това през май въздействието на чистия бензен върху стирола значително отслабна, главно поради постепенното увеличаване на броя на единиците за поддръжка на чист бензен надолу по веригата, изобилието от някои договори за суровини и добавянето на вътрешна търговия към резервоара за източен Китай ферма, която се очаква да увеличи запасите.Междувременно търсенето на смесване на петрол в Европа и Америка не се е увеличило, което благоприятства неговото освобождаване.Въпреки това, с връщането на основните ремонти на азиатските заводи за чист бензен, доставките се увеличават едно след друго и външните цени са под известен натиск.

Връзка търсене и предлагане: Трудности при прехвърлянето на разходите и възпрепятстваща сила

Въпреки че има променливи от страна на търсенето и предлагането, ефектът на разходите върху цените на стирола се е изместил от повишаване към оказване на натиск, но връзката между търсенето и предлагането може да бъде трудно да се промени значително.

Първо, по отношение на доставките, считано от средата на май, броят на оборудването за поддръжка на стирен се е увеличил, като общо 8 компании започват да ремонтират приблизително 3,2 милиона тона производствен капацитет на оборудването.През юни производството на стирол се очаква да намалее с 110 000 тона до 1,24 милиона тона в сравнение с май, което е спад от 8,15% в сравнение с предходния месец.

Второ, по отношение на търсенето, по-голямата част от производството на стирол надолу по веригата през юни е в сезон извън сезона и търсенето на стирол може да намалее.Според данни от 2021 г. до 2022 г. търсенето на стирен в седемте региона надолу по веригата на стирен е намаляло, с намаление от над 11% през 2022 г. Въпреки това, то е близо до промяната в производството през 2022 г. и има възможност за адаптиране между страните на предлагането и търсенето.

Като цяло търсенето и предлагането на стирен намаляха през юни, но с адаптивното регулиране на предлагането и търсенето може да е трудно връзката между търсенето и предлагането на стирен да се промени значително, което затруднява едностранното повишаване на цената на стирола .Цената на стирола може да продължи да зависи от насоките за промяна на разходите.

Време на публикуване: 16 май 2023 г