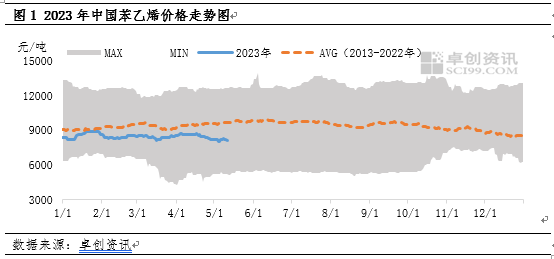

Tangu 2023, bei ya soko ya styrene imekuwa ikifanya kazi chini ya wastani wa miaka 10.Tangu Mei, imezidi kupotoka kutoka wastani wa miaka 10.Sababu kuu ni kwamba shinikizo la benzini safi kutoka kutoa nguvu ya kuongeza gharama hadi kupanua upande wa gharama imedhoofisha bei ya styrene.Kwa ujumla, bei ya styrene inaweza kuendelea kutegemea mwongozo wa gharama, na kizuizi cha usambazaji na mahitaji ya usafirishaji wa gharama inaweza kuwa ngumu kuimarishwa.

Tangu 2023, bei za styrene zimekuwa zikifanya kazi mara kwa mara chini ya wastani wa miaka 10.Kwa upande mmoja, kutolewa kwa kasi kwa uzalishaji mpya wa styrene kumesababisha kudhoofika kwa uhusiano wake wa usambazaji na mahitaji;Kwa upande mwingine, tangu Mafuta ya Zhongyuan yaingie kwenye njia ya kushuka mwaka 2022, imetulia na kubadilika-badilika, bila mwelekeo wa kupanda juu.Katika kipindi hiki, benzini safi ya juu ya mkondo ilitegemea uhusiano mzuri wa usambazaji na mahitaji ili kuhimili bei ya styrene.Hata hivyo, mwezi wa Mei, kama uhusiano wa usambazaji na mahitaji ya benzini safi ulipungua polepole, bei za styrene

pia wanakabiliwa na shinikizo la chini.

Gharama: Ni vigumu kwa mafuta yasiyosafishwa kuonyesha mwelekeo wa upande mmoja, lakini usambazaji na mahitaji ya benzini safi yanaweza kudhoofisha au kuendelea kutoa shinikizo.

Kama bidhaa ya nishati, mafuta yasiyosafishwa yataendelea kubadilika-badilika katika soko kwa muda wa miezi mitatu ijayo kwa sababu ya kuongezeka kwa kiwango cha riba na kupunguzwa kwa uzalishaji.Hakutakuwa na mizozo ya kawaida, na bei ya mafuta itaendelea kubadilika-badilika ndani ya anuwai.Mafuta yasiyosafishwa ya Marekani yanalenga $65- $85 kwa pipa.Kwa sasa, kuna matukio makuu matatu ambayo yanatawala mwenendo wa bei ya mafuta, ambayo ni uimarishaji wa fedha wa Hifadhi ya Shirikisho, marekebisho ya uzalishaji wa OPEC+ na mabadiliko ya kando katika uchumi mkuu na wa China.Inahitajika kuzingatia athari za mabadiliko yasiyotarajiwa kwa bei ya mafuta katika hali hizi kuu tatu.

Tangu Machi mwaka huu, benzini safi imeegemea sana ugavi na mahitaji (pamoja na mahitaji mazuri ya uchanganyaji wa mafuta huko Uropa na Amerika, na vifaa zaidi vya matengenezo huko Asia, ambayo hupanda bei ya benzini safi katika soko la nje; usambazaji wa ndani ni kiasi. imara, lakini kwa kasi ya kutolewa kwa uzalishaji mpya wa chini, mahitaji yameongezeka).Wakati wa mchakato wa ongezeko la bei ya mafuta na usambazaji wa kushuka chini, kulikuwa na msukumo mkubwa wa kupanda kwa styrene, wakati wakati wa mchakato wa kupungua kwa bei ya mafuta na usambazaji wa chini, kulikuwa na usaidizi wa wazi wa bei ya styrene.Kutoka kwa tofauti ya bei kati ya benzini safi na styrene kwenye Mchoro wa 3, inaweza kuonekana kuwa kuanzia katikati ya Machi hadi mwisho wa Aprili, benzini safi ilitegemea sana usambazaji na mahitaji, na tofauti ya bei na styrene iliendelea kupungua, ikipungua hadi ndani ya 1080. Yuan/tani ifikapo mwisho wa Aprili.

Walakini, mnamo Mei, athari ya benzini safi kwenye styrene ilidhoofishwa kwa kiasi kikubwa, haswa kutokana na kuongezeka kwa taratibu kwa idadi ya vitengo vya matengenezo ya benzini safi ya mto, wingi wa mikataba ya malighafi, na kuongezwa kwa biashara ya ndani kwenye tanki la Uchina Mashariki. shamba, ambalo linatarajiwa kuongeza hesabu.Wakati huo huo, mahitaji ya kuchanganya mafuta katika Ulaya na Amerika hayajaongezeka, ambayo ni mazuri kwa kutolewa kwake.Hata hivyo, kwa kurudi kwa matengenezo makubwa kwa mimea ya benzini safi ya Asia, usambazaji umeongezeka mmoja baada ya mwingine, na bei za nje ziko chini ya shinikizo fulani.

Uhusiano wa ugavi na mahitaji: Ugumu katika usafirishaji wa gharama na nguvu ya kuzuia

Ingawa kuna vigezo kwenye upande wa ugavi na mahitaji, athari ya gharama kwa bei ya styrene imebadilika kutoka kwa ongezeko hadi kutoa shinikizo, lakini uhusiano wa usambazaji na mahitaji unaweza kuwa mgumu kubadilika kwa kiasi kikubwa.

Kwanza, kwa upande wa usambazaji, kuanzia katikati ya Mei, idadi ya vifaa vya matengenezo ya styrene imeongezeka, na jumla ya makampuni 8 yanaanza kukarabati takriban tani milioni 3.2 za uwezo wa kuzalisha vifaa.Mnamo Juni, uzalishaji wa styrene unatarajiwa kupungua kwa tani 110000 hadi tani milioni 1.24 ikilinganishwa na Mei, upungufu wa 8.15% ikilinganishwa na mwezi uliopita.

Pili, kulingana na mahitaji, uzalishaji mwingi wa styrene mwezi wa Juni huwa katika msimu usio na msimu, na mahitaji ya styrene yanaweza kupungua.Kulingana na data kutoka 2021 hadi 2022, mahitaji ya styrene katika mikoa saba ya chini ya mto wa styrene yamepungua, na kupungua kwa zaidi ya 11% mwaka wa 2022. Hata hivyo, iko karibu na mabadiliko ya uzalishaji katika 2022, na kuna uwezo wa kukabiliana pande za usambazaji na mahitaji.

Kwa ujumla, usambazaji na mahitaji ya styrene yalipungua mwezi Juni, lakini kwa marekebisho ya kukabiliana na upande wa usambazaji na mahitaji, inaweza kuwa vigumu kwa uhusiano wa ugavi na mahitaji ya styrene kubadilika kwa kiasi kikubwa, na kufanya kuwa vigumu kuendesha bei ya styrene kwa upande mmoja. .Bei ya styrene inaweza kuendelea kutegemea miongozo ya mabadiliko ya upande wa gharama.

Muda wa kutuma: Mei-16-2023