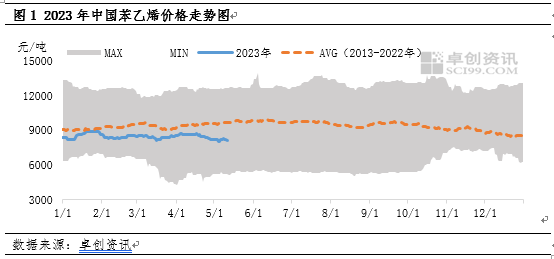

از سال 2023، قیمت استایرن در بازار کمتر از میانگین 10 ساله بوده است.از ماه می، به طور فزاینده ای از میانگین 10 ساله منحرف شده است.دلیل اصلی این است که فشار بنزن خالص از ایجاد نیروی افزایش هزینه تا گسترش سمت هزینه باعث تضعیف قیمت استایرن شده است.به طور کلی، قیمت استایرن ممکن است همچنان به راهنمایی هزینه متکی باشد و افزایش محاصره عرضه و تقاضا در انتقال هزینه ممکن است دشوار باشد.

از سال 2023، قیمت استایرن به طور مداوم زیر میانگین متحرک 10 ساله بوده است.از یک سو، انتشار سریع تولید استایرن جدید منجر به تضعیف مداوم رابطه عرضه و تقاضای آن شده است.از سوی دیگر، از زمانی که نفت Zhongyuan در سال 2022 وارد کانال نزولی شد، بدون هیچ روند صعودی، ثبات و نوسان داشت.در این دوره، بنزن خالص بالادستی برای حمایت از قیمت استایرن به رابطه عرضه و تقاضای خوبی متکی بود.با این حال، در ماه مه، با کاهش تدریجی رابطه عرضه و تقاضای بنزن خالص، قیمت استایرن

همچنین با فشار رو به پایین مواجه شد.

هزینه: نشان دادن روند یک جانبه برای نفت خام دشوار است، اما عرضه و تقاضای بنزن خالص ممکن است تضعیف شود یا به اعمال فشار ادامه دهد.

به عنوان یک محصول انرژی، نفت خام به دلیل افزایش نرخ بهره کلان و کاهش تولید، طی سه ماه آینده به نوسانات خود در بازار ادامه خواهد داد.هیچ درگیری جریان اصلی وجود نخواهد داشت و قیمت نفت همچنان در یک محدوده نوسان خواهد داشت.نفت خام آمریکا بر بشکه ای 65 تا 85 دلار متمرکز شده است.در حال حاضر، سه سناریو اصلی بر روند قیمت نفت حاکم است که عبارتند از: انقباض پولی فدرال رزرو، تعدیل تولید اوپک + و تغییرات حاشیه ای در اقتصاد کلان جهانی و چین.توجه به تاثیر تغییرات غیرمنتظره بر قیمت نفت در این سه سناریوی اصلی ضروری است.

از ماه مارس سال جاری، بنزن خالص به شدت به عرضه و تقاضا متکی بوده است (با تقاضای خوب برای ترکیب نفت در اروپا و آمریکا، و تجهیزات تعمیر و نگهداری بیشتر در آسیا، قیمت بنزن خالص را در بازار خارجی افزایش میدهد؛ عرضه داخلی نسبتاً زیاد است. پایدار است، اما با انتشار سریع تولید پایین دستی جدید، تقاضا افزایش یافته است).در طی فرآیند افزایش قیمت نفت و انتقال نزولی، فشار صعودی شدیدی بر استایرن وجود داشت، در حالی که در فرآیند کاهش قیمت نفت و انتقال نزولی، حمایت آشکاری از قیمت استایرن وجود داشت.از تفاوت قیمت بین بنزن خالص و استایرن در شکل 3، می توان دریافت که از اواسط مارس تا پایان آوریل، بنزن خالص به شدت بر عرضه و تقاضا متکی بود و اختلاف قیمت با استایرن به کاهش ادامه یافت و به 1080 کاهش یافت. یوان/تن تا پایان آوریل.

با این حال، در ماه مه، تأثیر بنزن خالص بر استایرن به طور قابل توجهی ضعیف شد که عمدتاً به دلیل افزایش تدریجی تعداد واحدهای نگهداری بنزن خالص پایین دستی، فراوانی برخی از قراردادهای مواد خام و اضافه شدن تجارت داخلی به مخزن چین شرقی بود. مزرعه، که انتظار می رود موجودی را افزایش دهد.در همین حال، تقاضا برای ترکیب نفت در اروپا و آمریکا افزایش نیافته است که منجر به انتشار آن می شود.با این حال، با بازگشت تعمیرات اساسی به کارخانههای بنزن خالص آسیایی، عرضه یکی پس از دیگری افزایش یافته است و قیمتهای خارجی تحت فشار خاصی قرار دارند.

رابطه عرضه و تقاضا: مشکل در انتقال هزینه و نیروی بازدارنده

در حالی که متغیرهایی در سمت عرضه و تقاضا وجود دارد، اثر هزینه بر قیمت استایرن از افزایش به اعمال فشار تغییر کرده است، اما ممکن است تغییر قابل توجهی رابطه عرضه و تقاضا دشوار باشد.

اولاً، از نظر عرضه، از اواسط اردیبهشت، تعداد تجهیزات نگهداری استایرن افزایش یافته است و در مجموع 8 شرکت شروع به تعمیر حدود 3.2 میلیون تن ظرفیت تولید تجهیزات کرده اند.پیشبینی میشود در ژوئن تولید استایرن با کاهش 110000 تنی نسبت به اردیبهشت به 1.24 میلیون تن برسد که نسبت به ماه قبل 8.15 درصد کاهش داشته است.

ثانیاً از نظر تقاضا، اکثر تولیدات استایرن پایین دستی در خرداد ماه در فصل خارج از فصل است و ممکن است تقاضا برای استایرن کاهش یابد.بر اساس دادههای بین سالهای 2021 تا 2022، تقاضا برای استایرن در هفت منطقه پایین دستی استایرن با کاهش بیش از 11 درصدی در سال 2022 کاهش یافته است. با این حال، به تغییر تولید در سال 2022 نزدیک است و سازگاری بین آن وجود دارد. طرف عرضه و تقاضا

در مجموع، عرضه و تقاضای استایرن در ماه ژوئن کاهش یافت، اما با تعدیل تطبیقی سمت عرضه و تقاضا، ممکن است تغییر قابل توجهی در رابطه عرضه و تقاضای استایرن دشوار باشد و افزایش یکطرفه قیمت استایرن را دشوار کند. .قیمت استایرن ممکن است همچنان به دستورالعملهای تغییر طرف هزینه تکیه کند.

زمان ارسال: مه-16-2023