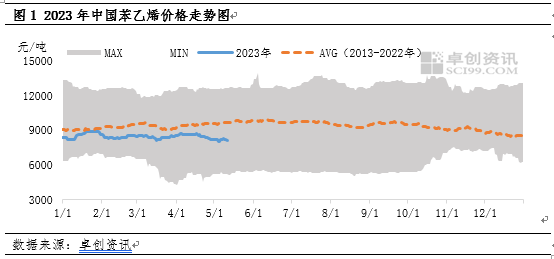

2023 թվականից ստիրոլի շուկայական գինը գործում է 10 տարվա միջինից ցածր։Մայիսից սկսած այն ավելի ու ավելի է շեղվել 10 տարվա միջին ցուցանիշից։Հիմնական պատճառն այն է, որ մաքուր բենզոլի ճնշումը՝ ծախսերը խթանող ուժ ապահովելուց մինչև ծախսերի ընդլայնումը, թուլացրել է ստիրոլի գինը:Ընդհանուր առմամբ, ստիրոլի գինը կարող է շարունակել հիմնվել ծախսերի ուղղորդման վրա, և ծախսերի փոխանցման վրա առաջարկի և պահանջարկի շրջափակումը կարող է դժվար լինել:

2023 թվականից ստիրոլի գները հետևողականորեն գործում են 10 տարվա շարժվող միջինից ցածր:Մի կողմից, նոր ստիրոլի արտադրության արագացված թողարկումը հանգեցրել է առաջարկի և պահանջարկի հարաբերությունների կայուն թուլացմանը.Մյուս կողմից, քանի որ Zhongyuan Oil-ը 2022 թվականին մտել է նվազման ալիք, այն կայունացել և տատանվել է՝ առանց աճի միտումի:Այս ժամանակահատվածում մաքուր բենզոլը հենվում էր լավ առաջարկի և պահանջարկի հարաբերությունների վրա՝ ստիրոլի գնի պահպանման համար:Այնուամենայնիվ, մայիսին, երբ մաքուր բենզոլի առաջարկի և պահանջարկի հարաբերությունները աստիճանաբար թուլացան, ստիրոլի գները.

նույնպես ենթարկվել է նվազման ճնշման:

Արժեքը. Հում նավթի համար դժվար է միակողմանի միտում ցույց տալ, սակայն մաքուր բենզոլի առաջարկն ու պահանջարկը կարող են թուլանալ կամ շարունակել ճնշում գործադրել:

Որպես էներգետիկ արտադրանք՝ հում նավթը կշարունակի տատանվել շուկայում առաջիկա երեք ամիսների ընթացքում՝ մակրոտոկոսադրույքների բարձրացման և արդյունահանման կրճատման պատճառով:Հիմնական հակամարտություններ չեն լինի, և նավթի գինը կշարունակի տատանվել միջակայքում:Ամերիկյան հում նավթի մեկ բարելի արժեքը կազմում է 65-85 դոլար:Ներկայումս կան երեք հիմնական սցենարներ, որոնք գերիշխում են նավթի գների միտումների վրա՝ Դաշնային պահուստային համակարգի դրամավարկային խստացում, ՕՊԵԿ+արտադրության ճշգրտում և համաշխարհային մակրո և Չինաստանի տնտեսության մարգինալ փոփոխություններ։Պետք է ուշադրություն դարձնել նավթի գների վրա անսպասելի փոփոխությունների ազդեցությանը այս երեք հիմնական սցենարներում։

Այս տարվա մարտից մաքուր բենզոլը մեծապես հենվել է առաջարկի և պահանջարկի վրա (Եվրոպայում և Ամերիկայում նավթի խառնուրդի լավ պահանջարկով, իսկ Ասիայում սպասարկման ավելի շատ սարքավորումներով, ինչը բարձրացնում է մաքուր բենզոլի գինը արտաքին շուկայում. ներքին մատակարարումը համեմատաբար է կայուն է, բայց նոր հոսքի հոսքի արտադրության արագացված թողարկումով պահանջարկն աճել է):Նավթի գնի բարձրացման և փոխադրման նվազման գործընթացում նկատվում էր ստիրոլի նկատմամբ ուժեղ դեպի վեր մղում, մինչդեռ նավթի գնի նվազման և փոխանցման նվազման գործընթացում հստակ աջակցություն կար ստիրոլի գնի նկատմամբ:Նկար 3-ում ներկայացված մաքուր բենզոլի և ստիրոլի գների տարբերությունից երևում է, որ մարտի կեսերից մինչև ապրիլի վերջ մաքուր բենզոլը մեծապես կախված էր առաջարկի և պահանջարկի վրա, իսկ ստիրոլի հետ գների տարբերությունը շարունակեց նեղանալ՝ հասնելով 1080-ի սահմաններում: յուան/տոննա մինչև ապրիլի վերջ։

Այնուամենայնիվ, մայիսին մաքուր բենզոլի ազդեցությունը ստիրոլի վրա զգալիորեն թուլացավ, հիմնականում պայմանավորված մաքուր բենզոլի պահպանման ստորաբաժանումների քանակի աստիճանական աճով, որոշ հումքի պայմանագրերի առատությամբ և Արևելյան Չինաստանի տանկի ներքին առևտրի ավելացմամբ: ֆերմա, որը ակնկալվում է ավելացնել պաշարները:Մինչդեռ Եվրոպայում և Ամերիկայում նավթի միախառնման պահանջարկը չի աճել, ինչը նպաստում է դրա թողարկմանը։Այնուամենայնիվ, ասիական մաքուր բենզոլի գործարանների հիմնական վերանորոգման վերադարձի հետ մեկտեղ առաջարկն ավելացել է մեկը մյուսի հետևից, և արտաքին գները որոշակի ճնշման տակ են:

Առաջարկի և պահանջարկի հարաբերություններ. ծախսերի փոխանցման դժվարություն և խոչընդոտող ուժ

Թեև առաջարկի և պահանջարկի կողմում կան փոփոխականներ, ստիրոլի գների վրա ինքնարժեքի ազդեցությունը խթանիչից տեղափոխվել է ճնշում գործադրելու, սակայն առաջարկի և պահանջարկի փոխհարաբերությունները կարող են դժվար լինել զգալիորեն փոխվել:

Նախ, մատակարարման առումով, մայիսի կեսերից սկսած, ավելացել է ստիրոլի սպասարկման սարքավորումների քանակը, ընդ որում, ընդհանուր առմամբ 8 ընկերություններ սկսել են վերանորոգել մոտավորապես 3,2 մլն տոննա սարքավորումների արտադրական հզորություն:Հունիսին ակնկալվում է, որ ստիրոլի արտադրությունը մայիսի համեմատ կնվազի 110000 տոննայով՝ մինչև 1,24 մլն տոննա՝ նախորդ ամսվա համեմատ նվազելով 8,15%-ով։

Երկրորդ, պահանջարկի առումով հունիսին ստիրոլի արտադրության մեծ մասը սեզոնային արտասեզոնային է, և ստիրոլի պահանջարկը կարող է նվազել:Ըստ 2021-ից մինչև 2022 թվականների տվյալների՝ ստիրոլի պահանջարկը ստիրոլի ներքևի յոթ շրջաններում նվազել է՝ 2022 թվականին նվազելով ավելի քան 11%-ով: Այնուամենայնիվ, այն մոտ է 2022 թվականին արտադրության փոփոխությանը, և կա հարմարվողականություն: առաջարկի և պահանջարկի կողմերը։

Ընդհանուր առմամբ, հունիսին ստիրոլի առաջարկն ու պահանջարկը նվազել են, սակայն առաջարկի և պահանջարկի կողմի հարմարվողական ճշգրտմամբ, ստիրոլի առաջարկի և պահանջարկի փոխհարաբերությունները կարող են դժվար լինել էականորեն փոխվել՝ դժվարացնելով ստիրոլի գնի միակողմանի աճը։ .Ստիրոլի գինը կարող է շարունակել հիմնվել ծախսերի փոփոխության ուղեցույցների վրա:

Հրապարակման ժամանակը` մայիս-16-2023