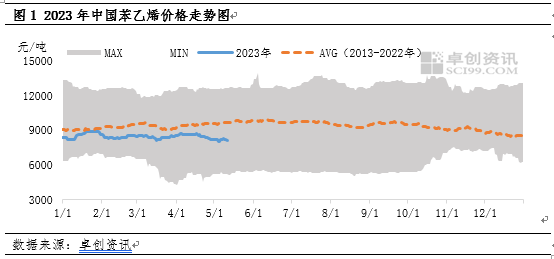

2023 देखि, स्टायरिनको बजार मूल्य 10-वर्षको औसत भन्दा कम सञ्चालन भइरहेको छ।मे देखि, यो 10-वर्षको औसतबाट बढ्दै गएको छ।यसको मुख्य कारण हो कि शुद्ध बेन्जिनको दबाबले लागत बढाउने बल प्रदान गर्नबाट लागत पक्ष विस्तार गर्न स्टायरिनको मूल्य कमजोर भएको छ।समग्रमा, स्टायरिनको मूल्य लागत निर्देशनमा भर पर्न जारी रहन सक्छ, र लागत प्रसारणमा आपूर्ति र मागको नाकाबन्दी बढाउन गाह्रो हुन सक्छ।

2023 देखि, स्टायरिन मूल्यहरू लगातार 10-वर्षको मुभिङ एवरेजभन्दा तल सञ्चालन भइरहेको छ।एकातिर, नयाँ स्टाइरेन उत्पादनको द्रुत रिलीजले यसको आपूर्ति र माग सम्बन्धलाई निरन्तर कमजोर बनाइदिएको छ;अर्कोतर्फ, Zhongyuan तेल 2022 मा डाउनवर्ड च्यानलमा प्रवेश गरेदेखि, यो स्थिर र अस्थिर छ, कुनै माथिको प्रवृत्ति बिना।यस अवधिमा, अपस्ट्रीम शुद्ध बेन्जिनले स्टाइरेनको मूल्यलाई समर्थन गर्नको लागि राम्रो आपूर्ति र माग सम्बन्धमा निर्भर रह्यो।तर, मे महिनामा शुद्ध बेन्जिनको माग र आपूर्तिको सम्बन्ध बिस्तारै कमजोर हुँदै गएपछि स्टायरिनको मूल्य

तलको दबाब पनि सामना गर्यो।

लागत: कच्चा तेलको लागि एकतर्फी प्रवृत्ति देखाउन गाह्रो छ, तर शुद्ध बेन्जिनको आपूर्ति र माग कमजोर हुन सक्छ वा दबाब जारी राख्न सक्छ।

ऊर्जा उत्पादनको रूपमा, कच्चा तेलले म्याक्रो ब्याज दर वृद्धि र उत्पादन कटौतीका कारण आगामी तीन महिनामा बजारमा उतारचढाव जारी राख्नेछ।त्यहाँ कुनै मूलधारको द्वन्द्व हुनेछैन, र तेलको मूल्य एक दायरा भित्र उतार चढाव जारी रहनेछ।अमेरिकी कच्चा तेल प्रति ब्यारेल $ 65- $ 85 मा केन्द्रित छ।वर्तमानमा, तेलको मूल्यको प्रवृत्तिमा हावी हुने तीनवटा मुख्य परिदृश्यहरू छन्, फेडरल रिजर्भको मौद्रिक कडाइ, ओपेक + उत्पादन समायोजन, र विश्वव्यापी म्याक्रो र चिनियाँ अर्थतन्त्रमा मामूली परिवर्तनहरू।यी तीन प्रमुख परिदृश्यहरूमा तेलको मूल्यमा अप्रत्याशित परिवर्तनको प्रभावलाई ध्यान दिन आवश्यक छ।

यस वर्षको मार्चदेखि, शुद्ध बेन्जिन आपूर्ति र मागमा धेरै निर्भर छ (युरोप र अमेरिकामा तेलको मिश्रणको लागि राम्रो मागको साथ, र एशियामा थप मर्मत उपकरणहरू, बाह्य बजारमा शुद्ध बेन्जिनको मूल्य बढ्दै; घरेलु आपूर्ति अपेक्षाकृत छ। स्थिर, तर नयाँ डाउनस्ट्रीम उत्पादनको द्रुत रिलीज संग, माग बढेको छ)।तेलको मूल्य वृद्धि र डाउनवर्ड ट्रान्समिसनको प्रक्रियामा स्टायरिनमा बलियो माथितिर धकेलिएको थियो, जबकि तेलको मूल्य घट्ने र तलतर्फ प्रसारणको प्रक्रियामा स्टाइरेनको मूल्यलाई स्पष्ट समर्थन थियो।चित्र 3 मा शुद्ध बेन्जिन र स्टायरिन बीचको मूल्य भिन्नताबाट, यो देख्न सकिन्छ कि मार्चको मध्यदेखि अप्रिलको अन्त्यसम्म, शुद्ध बेन्जिन आपूर्ति र मागमा धेरै निर्भर थियो, र स्टायरिनसँग मूल्य भिन्नता 1080 भित्र साँघुरो हुँदै गएको थियो। युआन/टन अप्रिलको अन्त्यमा।

यद्यपि, मे महिनामा, स्टायरिनमा शुद्ध बेन्जिनको प्रभाव उल्लेखनीय रूपमा कमजोर भयो, मुख्यतया डाउनस्ट्रीम शुद्ध बेन्जिन मर्मतसम्भार इकाईहरूको संख्यामा क्रमिक वृद्धि, केही कच्चा माल अनुबंधहरूको प्रशस्तता, र पूर्वी चीन ट्यांकमा घरेलु व्यापारको थप कारणले। फार्म, जसले सूची बढाउने अपेक्षा गरिएको छ।यसैबीच, युरोप र अमेरिकामा तेल मिश्रणको माग बढेको छैन, जुन यसको रिलीजको लागि अनुकूल छ।यद्यपि, एशियाई शुद्ध बेन्जिन बिरुवाहरूमा ठूलो मर्मतको फिर्ता संग, आपूर्ति एक पछि अर्को बढेको छ, र बाह्य मूल्यहरु निश्चित दबाब मा छन्।

आपूर्ति र माग सम्बन्ध: लागत प्रसारण र अवरोध बल मा कठिनाई

जब आपूर्ति र माग पक्षमा चरहरू छन्, स्टायरिन मूल्यहरूमा लागतको प्रभाव बढ्दो दबाबमा सरेको छ, तर आपूर्ति र माग सम्बन्ध महत्त्वपूर्ण रूपमा परिवर्तन गर्न गाह्रो हुन सक्छ।

पहिलो, आपूर्तिको सन्दर्भमा, मध्य मेदेखि सुरु हुँदै, स्टायरिन मर्मत उपकरणहरूको संख्या बढेको छ, कुल 8 कम्पनीहरूले लगभग 3.2 मिलियन टन उपकरण उत्पादन क्षमताको मर्मत गर्न थालेका छन्।जुनमा स्टायरिन उत्पादन मेको तुलनामा ११ लाख टनले घटेर १.२४ मिलियन टन हुने अपेक्षा गरिएको छ, जुन अघिल्लो महिनाको तुलनामा ८.१५ प्रतिशतले कम हो ।

दोस्रो, मागको सन्दर्भमा, जुनमा अधिकांश डाउनस्ट्रीम स्टाइरेन उत्पादन मौसमी अफ-सिजनमा हुन्छ, र स्टाइरिनको माग घट्न सक्छ।2021 देखि 2022 सम्मको तथ्याङ्क अनुसार, स्टायरिनको सात डाउनस्ट्रीम क्षेत्रहरूमा स्टायरिनको माग घटेको छ, 2022 मा 11% भन्दा बढीले घटेको छ। यद्यपि, यो 2022 मा उत्पादनमा परिवर्तनको नजिक छ, र बीचमा अनुकूलनता छ। आपूर्ति र माग पक्षहरू।

समग्रमा जुनमा स्टायरिनको माग र आपूर्ति घटेको छ, तर आपूर्ति र माग पक्षको अनुकूली समायोजनले स्टायरिनको माग र आपूर्ति सम्बन्धमा उल्लेख्य परिवर्तन आउन गाह्रो हुन सक्छ, जसले गर्दा स्टाइरेनको मूल्य एकतर्फी रूपमा चलाउन गाह्रो हुन्छ। ।स्टाइरेनको मूल्य लागत पक्षको परिवर्तन दिशानिर्देशहरूमा भर पर्न सक्छ।

पोस्ट समय: मे-16-2023