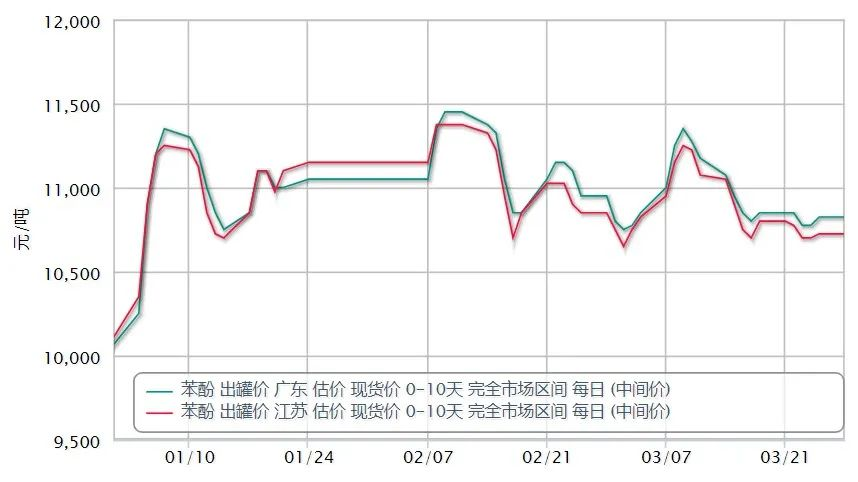

ในเดือนมีนาคม ตลาดฟีนอลในประเทศเพิ่มขึ้นก่อนแล้วจึงลดลงตามแนวโน้มขาลงทั้งหมด1 มีนาคมตลาดฟีนอลในประเทศเฉลี่ยเสนอ 1,0812 หยวน / ตัน 30 มีนาคมทุกวันเสนอ 1,0657 หยวน / ตัน ลง 1.43% ในระหว่างเดือน 10 ตลาดฟีนอลในประเทศเสนอ 11,175 หยวน / ตัน แอมพลิจูด 4.65%ภายในสิ้นเดือนนี้ ราคาตลาดในจีนตะวันออกอยู่ที่ประมาณ 10,650 หยวน/ตัน จีนตอนใต้มีราคาเสนออยู่ที่ 10,750 หยวน/ตัน และจีนตอนเหนือและพื้นที่โดยรอบในซานตงมีราคาอยู่ที่ 10,550-10,650 หยวน/ตัน ภูเขา

ในช่วงครึ่งแรกของเดือน ความขัดแย้งระหว่างรัสเซียและยูเครนที่ทวีความรุนแรงขึ้น ส่งผลให้ราคาน้ำมันดิบพุ่งสูงขึ้น ดึงด้านวัตถุดิบของเบนซินบริสุทธิ์ สไตรีน และตลาดต่างประเทศอื่นๆ เพิ่มขึ้นอย่างรวดเร็ว และในเวลานี้ โพรพิลีนเพิ่มขึ้นอย่างมีนัยสำคัญ การเพิ่มขึ้นที่ดีในจุดศูนย์ถ่วงก็สูงขึ้น ตลาดฟีนอลก็สูงขึ้นต่อจากนั้น Lihua Yi และเจ้อเจียงปิโตรเคมีปลายน้ำ bisphenol A สนับสนุนอุปกรณ์ที่จอดรถแม้จะมีค่าลบเล็กน้อย แต่ในกรณีของแรงดันอุปทานไม่ได้มีแนวโน้มสูงขึ้นมากอย่างต่อเนื่อง

น้ำมันดิบดิ่งลงอันดับ 10 ในขณะที่การแพร่ระบาดในประเทศแพร่กระจายไปยังหลายพื้นที่ของประเทศส่งผลให้การขนส่งในท้องถิ่นหยุดชะงักมากขึ้น ปลายน้ำบางส่วนเนื่องจากการขนส่งผลิตภัณฑ์สำเร็จรูปถูกปิดกั้นจึงลดภาระการเริ่มต้นหน่วยจึงช่วยลด ความต้องการฟีนอลดิบผู้ถือการจัดส่งถูกบล็อก ข้อเสนอคลายตัว ตลาดเบนซีนบริสุทธิ์ในประเทศยังแสดงให้เห็นแนวโน้มที่ลดลง ตลาดฟีนอลขาดการสนับสนุน เพื่อตอบสนองต่อการลดลง

ตั้งแต่วันที่ 28 มีนาคม เมืองเซี่ยงไฮ้จะถูกแบ่งออกเป็นพื้นที่ต่างๆ เพื่อดำเนินการจัดการควบคุมการปิดโรงงานปิโตรเคมีสะพานสูงอย่าง Sinopec Mitsui และโรงงานคีโตนฟีนอลของ Shanghai Cesar Chemical ตั้งอยู่ในอุทยานอุตสาหกรรมเคมีจินซาน เนื่องจากมีข้อจำกัดในการจัดการควบคุมการปิด การส่งมอบจึงถูกขัดขวาง ส่งผลให้การไหลเวียนของฟีนอลในจีนตะวันออกลดลง

ในขณะเดียวกัน ตลาดบิสฟีนอล เอ ปลายน้ำในฐานะตลาดบิสฟีนอล เอ ที่มุ่งเน้นลดลงทั้งหมดในช่วงต้นเดือนมีนาคมยังคงตกอย่างต่อเนื่อง โดยส่วนใหญ่ด้านอุปสงค์และอุปทานไม่เอื้ออำนวย วัตถุดิบต้นน้ำยังคงตกต่อไป ในขณะที่ความต้องการปลายน้ำเป็นเรื่องยากที่จะพูดคุยถึงภาวะตกต่ำ โดยครั้งหนึ่งตลาดเคยตกลงมาอยู่ที่ 15,300 หยวน/ตันแต่ใกล้สิ้นเดือนโดยด้านพีซีปลายน้ำของความต้องการการเติมเต็มแบบรวมศูนย์ตลาดดีดตัวขึ้นอย่างรวดเร็วและเพิ่มขึ้นใน 1,000-1300 หยวน / ตัน เพิ่มขึ้นอย่างมีนัยสำคัญ ณ ราคาหลักตลาดในประเทศ 30 ถึง 16,400-16,500 หยวน /ตัน

ตลอดช่วงครึ่งหลังของการแพร่ระบาดที่เกิดจากปัญหาด้านลอจิสติกส์ที่รุนแรงมากขึ้น การไหลเวียนของอุปทานที่ไม่ดีของภูมิภาค และวัตถุดิบคู่ก็เข้าสู่ช่องทางข้อเสียเช่นกัน โดยถือพ่อค้าภายใต้สัมปทานอย่างต่อเนื่อง ตลาดเร่งตัวลง ศูนย์กลางตลาดของแรงโน้มถ่วง ความปราชัยอย่างจริงจังในช่วงครึ่งหลังของปี ผู้ผลิตปิโตรเคมีภายใต้ความกดดันที่จะมุ่งเน้นการลดราคาแนะนำ แต่จุดอ่อนของตลาดเป็นเรื่องยากที่จะมีแนวโน้ม ธุรกรรมภาคสนามจะเย็น

ราคาน้ำมันดิบที่สูงล่าสุด เบนซินและโพรพิลีนบริสุทธิ์ และวัตถุดิบต้นน้ำอื่นๆ ความสามารถในการทำกำไรของอุปกรณ์ฟีนอลและคีโตนในประเทศก็หดตัวลงอย่างมากเช่นกันเมื่อคำนึงถึงผลกระทบของการแพร่ระบาดในตลาด การมุ่งเน้นความสนใจจะยังคงอยู่ที่ด้านอุปสงค์และอุปทานของตลาดฟีนอล

ความกังวลด้านอุปทานเกี่ยวกับการดำเนินงานที่มั่นคงของโรงงานฟีนอลคีโตนระยะที่ 2 ใน Zhejiang PetrochemicalLihua Yiweiyuan สองชุดของโรงงาน bisphenol A หลังจากการเริ่มต้นใหม่ของการผลิตปกติหลังจากการบำรุงรักษาที่จอดรถปริมาณสินค้าโภคภัณฑ์ฟีนอลอาจจะลดลง;และผลกระทบที่ตามมาของการแพร่ระบาดในเซี่ยงไฮ้ต่อการผลิตโรงงานฟีนอลคีโตนในท้องถิ่นจำนวน 3 ชุด

ความกังวลด้านอุปสงค์เกี่ยวกับการผลิตอุปกรณ์บิสฟีนอล A ใหม่สองชุด Cangzhou Dahua 200,000 ตันต่อปี และ Hainan Huasheng 240,000 ตันต่อปี เดิมมีแผนจะเริ่มดำเนินการในเดือนเมษายน แต่เนื่องจากการแพร่ระบาดของโรคระบาดเมื่อเร็วๆ นี้ ทำให้บางตลาด ผู้เข้าร่วมยังกังวลเกี่ยวกับเวลาในการว่าจ้างหรือการมีอยู่ของความคาดหวังที่ล่าช้า

ในเดือนเมษายน เราควรให้ความสำคัญกับสถานการณ์ด้านลอจิสติกส์และการขนส่งที่เกิดจากการแพร่ระบาดต่อไป โดยเฉพาะในภาคเหนือ ระบบลอจิสติกส์ถูกบล็อก และความกดดันต่อผู้ถือหุ้นในการจัดส่งมีมากขึ้น วิสาหกิจปลายทางปลายน้ำในขั้นตอนนี้เพียงแค่ ต้องติดตามเป็นหลัก ความตั้งใจในการเติมไม่มากในทางกลับกัน ด้านต้นทุนล่าสุดได้รับผลกระทบจากความผันผวนของน้ำมันดิบคาดว่าความสมดุลระหว่างอุปสงค์และอุปทานในเดือนเมษายนจะไม่เปลี่ยนแปลงมากนัก และคาดว่าตลาดฟีนอลในประเทศจะดำเนินการในช่วงที่มีความผันผวน

เวลาโพสต์: เมษายน 01-2022