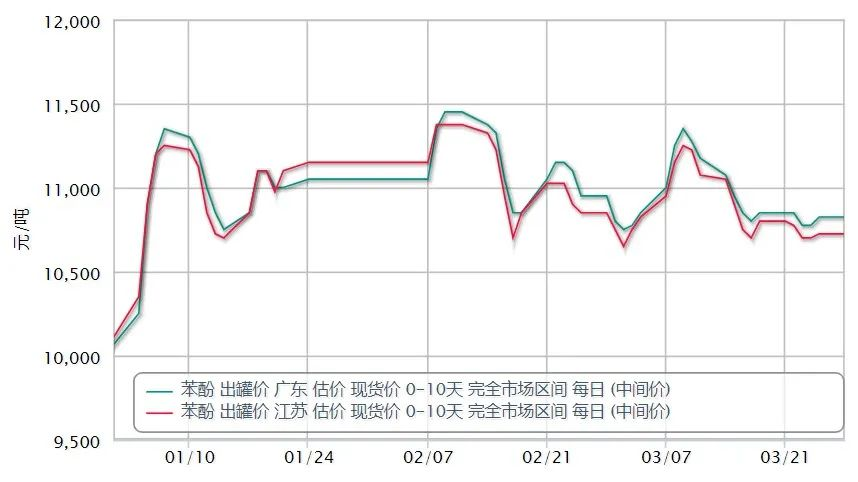

I mars steg den inhemska fenolmarknaden först och föll sedan som helhet nedåtgående trend.1 mars inhemska fenolmarknaden genomsnittligt erbjudande 10812 yuan / ton, 30 mars dagligt erbjudande 10657 yuan / ton, en minskning med 1,43% under månaden, 10 inhemska fenolmarknaden erbjuder 11175 yuan / ton, en amplitud på 4,65%.I slutet av månaden noterades marknaden i östra Kina till cirka 10 650 RMB/mt, södra Kina noterades till 10 750 RMB/mt och norra Kina och omgivande områden i Shandong noterades till 10 550–10 650 RMB/ mt.

Under första halvan av månaden steg upptrappningen av konflikten mellan Ryssland och Ukraina till stöd för skyhöga råoljepriser, vilket drog råvarusidan av ren bensen, styren och andra utländska marknader kraftigt, och vid denna tidpunkt steg propenen avsevärt , den goda ökningen av tyngdpunkten klättrade högre, fenolmarknaden uppåt.Därefter Lihua Yi och Zhejiang petrokemiska nedströms bisfenol A stödjande enhet parkering, trots en liten negativ men i fallet med trycket är inte mycket uppåtgående trend fortsatte.

Nr 10 råolja störtar, medan den inhemska epidemin spred sig i många delar av landet, vilket resulterade i fler lokala transportstörningar, en del nedströms på grund av den färdiga produktens leveranser blockeras, och därför minskar enhetens startbelastning, vilket minskar efterfrågan på rå fenol.Innehavare av transporter är blockerade, erbjudandet har lossnat, den inhemska marknaden för ren bensen visade också en nedgång i trenden, fenolmarknaden brist på stöd, som svar på nedgången.

Från och med den 28 mars är staden Shanghai indelad i områden för att utföra stängningskontroll.Petrokemikalier med hög bro, Sinopec Mitsui och Shanghai Cesar Chemicals fenolketonfabrik är belägna i Jinshan Chemical Industry Park, på grund av restriktionerna för hanteringen av stängningskontroll blockeras leveransen, vilket resulterar i en minskning av punktcirkulationen av fenol i östra Kina.

Samtidigt, nedströms bisfenol A-marknaden som helhet nedåtriktad, bisfenol A-marknaden i början av mars fortsatte att falla, främst utbuds- och efterfrågesidan är inte gynnsamma, uppströms råvaror fortsätter att falla, medan efterfrågan i nedströmsströmmen är svårt att prata nedgång , sjönk marknaden en gång till 15 300 yuan / ton.Men nära slutet av månaden av nedströms PC-sidan av den centraliserade påfyllning efterfrågan gynnsam, återhämtade sig marknaden, upp snabbt och upp i 1000-1300 yuan / ton, upp avsevärt, som av 30 inhemska marknaden mainstream offerter till 16400-16500 yuan / ton.

Under den andra halvan av epidemin orsakad av logistikproblem mer och mer allvarliga, regionens dåliga flöde av förnödenheter och dubbla råvaror har också kommit in i nedsidan, håller handlarna under ständiga eftergifter, marknaden accelererade nedåt, marknadens tyngdpunkt allvarligt bakslag.Under andra halvåret, petrokemiska tillverkare under press att fokusera på att sänka vägledande priser, men marknaden svaghet är svårt att begränsa trenden, fältet transaktioner är kalla.

Den senaste tidens höga priser på råolja, ren bensen och propen och andra uppströmsråvaror, inhemska fenol- och ketonanordningars lönsamhet har också minskat avsevärt.Med hänsyn till epidemins inverkan på marknaden, kommer uppmärksamheten att förbli på utbuds- och efterfrågesidan av fenolmarknaden.

Bekymmer på utbudssidan om den stabila driften av den andra fasen av fenolketonfabriken i Zhejiang Petrochemical;Lihua Yiweiyuan två uppsättningar av bisfenol A-anläggning efter återupptagandet av normal produktion efter parkering underhåll, kan fenol råvaruvolym minskas;och den efterföljande effekten av epidemin i Shanghai på produktionen av tre uppsättningar av lokala fenolketonanläggningar.

Bekymmer på efterfrågesidan om de två uppsättningarna av produktion av nya bisfenol A-enheter, Cangzhou Dahua 200 000 ton / år och Hainan Huasheng 240 000 ton / år planerades ursprungligen att tas i drift i april, men på grund av den senaste spridningen av epidemin, en viss marknad deltagarna är också oroade över idrifttagningstiden eller förekomsten av försenade förväntningar.

I april bör vi fortsätta att uppmärksamma logistik- och transportsituationen som orsakats av epidemin, särskilt i den norra regionen, logistiken är blockerad, och trycket på aktieägarna att skicka är större, terminalföretagen i senare led i detta skede bara behöver följa upp främst, påfyllningsintentionen är inte stor.Å andra sidan påverkas den senaste tidens kostnadssida av fluktuationen av råolja.Det förväntas att balansen mellan utbud och efterfrågan i april inte kommer att förändras mycket, och den inhemska fenolmarknaden förväntas verka i en rad fluktuationer.

Posttid: 2022-01-01