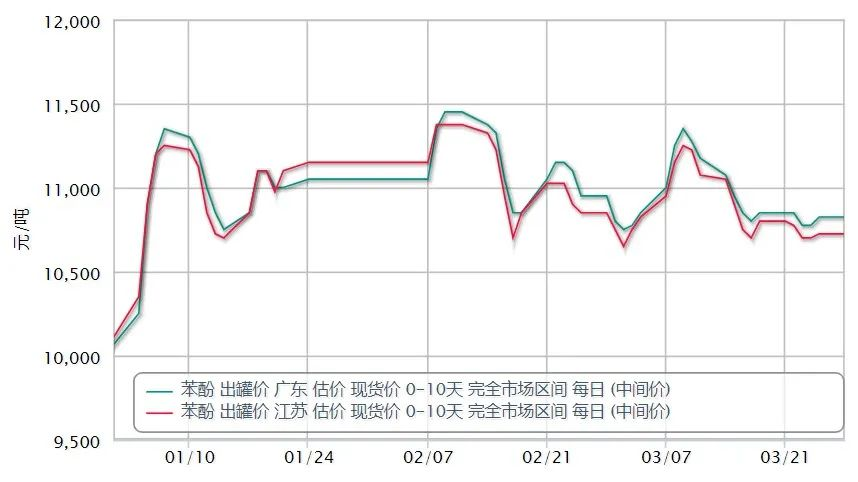

Mart ayında yurt içi fenol piyasası önce yükseldi, sonra düşüş eğilimine girdi.1 Mart yurt içi fenol piyasası ortalama teklifi 10812 yuan/ton, 30 Mart günlük teklifi 10657 yuan/ton, ay boyunca %1,43 düşüş, 10 yurt içi fenol piyasası teklifi 11175 yuan/ton, %4,65 genlik.Ay sonu itibarıyla, Doğu Çin piyasası yaklaşık 10.650 RMB/mt, Güney Çin piyasası 10.750 RMB/mt, Kuzey Çin ve Shandong'daki çevre bölgeler ise 10.550-10.650 RMB/mt seviyesinden teklif ediliyordu. mt.

Ayın ilk yarısında, ham petrol fiyatlarındaki artışın desteğiyle Rusya ile Ukrayna arasındaki çatışmanın tırmanması, saf benzen, stiren ve diğer dış pazarların hammadde tarafını çekmesi keskin bir şekilde yükseldi ve bu sırada propilen de önemli ölçüde yükseldi. , ağırlık merkezindeki iyi artış daha da yükseldi, fenol piyasası yukarı doğru.Daha sonra Lihua Yi ve Zhejiang Petrochemical'ın aşağı yönlü bisfenol A destek cihazı parkında hafif bir olumsuzluk olmasına rağmen arz baskısının fazla olmaması durumunda yükseliş eğilimi devam etti.

10 No'lu ham petrolde düşüş yaşanırken, yurt içi salgın ülkenin birçok yerine yayılarak daha fazla yerel ulaşım kesintisine neden olurken, bazı alt akışlarda nihai ürün sevkiyatları nedeniyle bloke oluyor ve bu nedenle ünitenin başlatma yükünü azaltarak, maliyetleri azaltıyor. Ham fenol talebi.Sevkiyat sahiplerinin bloke olması, tekliflerin gevşemesi, yurt içi saf benzen piyasasında da düşüş eğilimi görülmesi, fenol piyasasının düşüşe tepki olarak destekten yoksun kalması.

28 Mart'tan itibaren Şanghay şehri, kapatma kontrolü yönetiminin gerçekleştirileceği alanlara bölünecek.Yüksek köprü petrokimya ürünleri, Sinopec Mitsui ve Shanghai Cesar Chemical fenol keton tesisi, Jinshan Kimya Endüstri Parkı'nda yer almaktadır; kapatma kontrol yönetiminin kısıtlamaları nedeniyle teslimat bloke edilir ve bu da Doğu Çin'de fenolün spot dolaşımının azalmasına neden olur.

Bu arada, aşağı yöndeki bisfenol A piyasası genel olarak aşağıya doğru yönelmiş, bisfenol A piyasası Mart başında düşmeye devam etmiş, esas olarak arz ve talep tarafı olumlu değil, yukarı yöndeki hammaddeler düşmeye devam ederken, alt yöndeki talebin düşüşten bahsetmesi zor. , pazar bir zamanlar 15.300 yuan / tona düştü.Ancak ayın sonuna doğru, merkezi ikmal talebinin aşağı yönlü PC tarafında olumlu bir şekilde, pazar hızlı bir şekilde toparlandı ve 1000-1300 yuan / tona yükseldi, 30 iç piyasa ana akım teklifi itibariyle 16400-16500 yuan'a kadar önemli bir artış / ton.

Salgının ikinci yarısı boyunca lojistik sorunların giderek daha ciddi hale gelmesi, bölgedeki zayıf tedarik akışı ve ikili hammaddelerin de aşağı yönlü kanala girmesi, tüccarları sürekli taviz altında tutması, pazarın aşağı doğru hızlanması, pazarın ağırlık merkezi olması nedeniyle ortaya çıktı. ciddi bir gerileme.Yılın ikinci yarısında petrokimya üreticileri rehberlik fiyatlarını düşürmeye odaklanma baskısı altında, ancak piyasadaki zayıflığın bu eğilimi kontrol altına alması zor ve saha işlemleri soğuk.

Ham petrol, saf benzen ve propilen ile diğer ham maddelerin son zamanlardaki yüksek fiyatları, yerli fenol ve keton cihazlarının kârlılığı da önemli ölçüde azaldı.Salgının piyasaya etkisi dikkate alındığında dikkatler fenol piyasasının arz ve talep tarafında olmaya devam edecek.

Zhejiang Petrokimya'daki fenol keton tesisinin ikinci aşamasının istikrarlı işleyişine ilişkin arz yönlü endişeler;Lihua Yiweiyuan iki set bisfenol A tesisi, park bakımından sonra normal üretimin yeniden başlamasından sonra, fenol emtia hacmi azaltılabilir;ve Şanghay'daki salgının üç set yerel fenol keton fabrikasının üretimi üzerindeki etkisi.

Cangzhou Dahua 200.000 ton/yıl ve Hainan Huasheng 240.000 ton/yıl olmak üzere iki set yeni bisfenol A cihazının ilk olarak Nisan ayında faaliyete geçirilmesi planlanıyor, ancak salgının son zamanlarda yayılması nedeniyle bazı pazarlar hakkında talep yönlü endişeler var. katılımcılar ayrıca devreye alma süresi veya gecikmiş beklentilerin varlığı konusunda da endişe duymaktadır.

Nisan ayında, özellikle kuzey bölgesinde salgının yol açtığı lojistik ve ulaşım durumuna dikkat etmeye devam etmeliyiz, lojistik tıkalı ve hissedarlar üzerinde gemicilik baskısı daha fazla, mansap terminal işletmeleri bu aşamada sadece esas olarak takip edilmesi gerekiyor, yenileme niyeti büyük değil.Öte yandan son dönemde maliyet tarafı ham petroldeki dalgalanmadan etkileniyor.Nisan ayında arz-talep dengesinin fazla değişmemesi beklenirken, yurt içi fenol piyasasının dalgalı bir seyir izlemesi bekleniyor.

Gönderim zamanı: Nis-01-2022