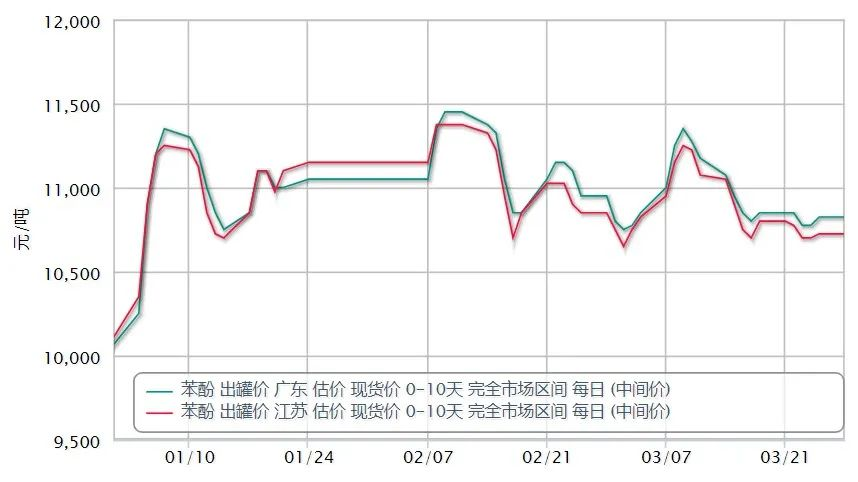

У березні вітчизняний ринок фенолу спочатку підвищився, а потім впав у цілому по тенденції до зниження.Середня пропозиція внутрішнього ринку фенолу 1 березня 10812 юанів / тонна, щоденна пропозиція 30 березня 10657 юанів / тонна, що на 1,43% менше протягом місяця, 10 пропозиція внутрішнього ринку фенолу 11175 юанів / тонна, амплітуда 4,65%.До кінця місяця ринок Східного Китаю котирувався на рівні близько 10 650 юанів за тонну, Південний Китай – 10 750 юанів за тонну, а Північний Китай і прилеглі райони в Шаньдуні котирувалися на рівні 10 550-10 650 юанів. mt.

У першій половині місяця різко зросла ескалація конфлікту між Росією та Україною на підтримку стрімко зростаючих цін на сиру нафту, відтягування сировинної сторони чистого бензолу, стиролу та інших зовнішніх ринків, а в цей час значно зріс пропілен , хороше збільшення центру ваги піднялося вище, ринок фенолу вгору.Згодом Lihua Yi та Zhejiang Petrochemical вниз по течії бісфенолу A підтримуючий пристрій паркування, незважаючи на невеликий негатив, але у випадку тиску постачання не сильно зростаюча тенденція продовжилася.

№ 10 падіння сирої нафти, у той час як внутрішня епідемія поширилася в багатьох частинах країни, що призвело до більших збоїв у місцевому транспорті, деякі нижчі за течією через відвантаження готової продукції заблоковані, і, отже, зменшити навантаження на запуск установки, тим самим зменшивши попит на сирий фенол.Власники поставок заблоковані, пропозиція послабилася, внутрішній ринок чистого бензолу також продемонстрував зниження тенденції, відсутність підтримки на ринку фенолу у відповідь на зниження.

З 28 березня місто Шанхай розділено на райони для здійснення контролю за закриттям.High bridge petrochemicals, Sinopec Mitsui і Shanghai Cesar Chemical фенолкетонний завод розташовані в Jinshan Chemical Industry Park, через обмеження управління закриттям контролю доставка заблокована, що призвело до зменшення точкової циркуляції фенолу в Східному Китаї.

Тим часом ринок бісфенолу А в цілому орієнтований вниз, ринок бісфенолу А на початку березня продовжував падати, в основному попит і пропозиція несприятливі, сировина вгорі продовжує падати, тоді як попит на спад важко говорити про спад. ринок одного разу впав до 15300 юанів за тонну.Але ближче до кінця місяця на стороні централізованого поповнення попиту сприятливий ПК, ринок швидко відновився та піднявся на 1000-1300 юанів за тонну, значно піднявшись, станом на 30 основних котирувань внутрішнього ринку до 16400-16500 юанів / тонна.

Протягом другої половини епідемії, спричиненої дедалі серйознішими проблемами логістики, слабким потоком поставок у регіоні та подвійною сировиною також увійшли в канал зниження, утримуючи торговців у постійних поступках, ринок прискорився вниз, ринковий центр ваги серйозна невдача.У другій половині року виробники нафтохімічної промисловості перебувають під тиском, щоб зосередитися на зниженні орієнтовних цін, але слабкість ринку важко стримати цю тенденцію, польові операції холодні.

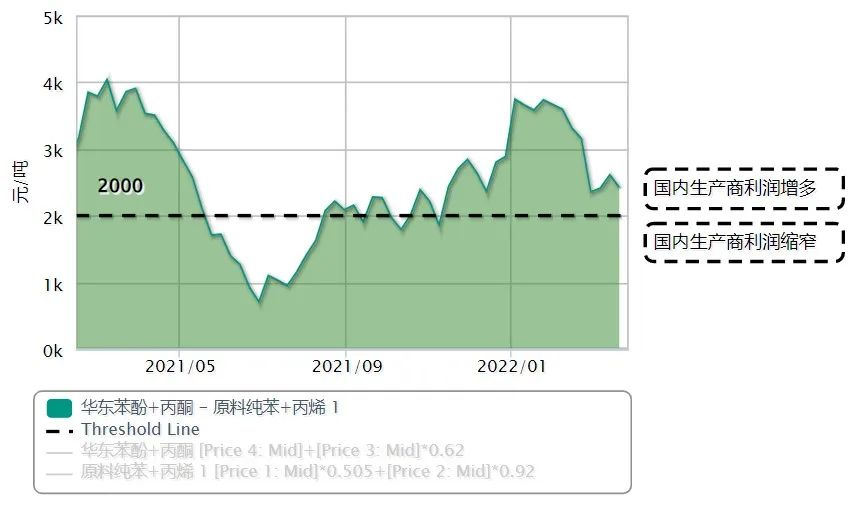

Нещодавні високі ціни на сиру нафту, чистий бензол і пропілен та іншу сировину, рентабельність внутрішнього виробництва фенолу та кетону також значно впала.Враховуючи вплив епідемії на ринок, у центрі уваги залишиться попит і пропозиція на ринку фенолу.

Занепокоєння з боку постачання щодо стабільної роботи другої фази заводу з виробництва фенолкетону в Zhejiang Petrochemical;Lihua Yiweiyuan два набори заводу бісфенолу А після відновлення нормального виробництва після технічного обслуговування паркування, обсяг фенолу може бути зменшений;і наступний вплив епідемії в Шанхаї на виробництво трьох комплектів місцевого фенолкетонового заводу.

Занепокоєння з боку попиту щодо двох наборів нових пристроїв для виробництва бісфенолу А, Cangzhou Dahua 200 000 тонн на рік і Hainan Huasheng 240 000 тонн на рік, спочатку планувалося ввести в експлуатацію в квітні, але через нещодавнє поширення епідемії деякі ринки учасники також стурбовані часом введення в експлуатацію або існуванням відкладених очікувань.

У квітні ми повинні продовжувати звертати увагу на ситуацію з логістикою та транспортуванням, спричинену епідемією, особливо в північному регіоні, логістика заблокована, і тиск на акціонерів щодо доставки є більшим, підприємства кінцевих підприємств на цьому етапі просто потрібно в основному стежити, намір поповнення не великий.З іншого боку, на останні витрати впливають коливання сирої нафти.Очікується, що баланс попиту та пропозиції в квітні суттєво не зміниться, а внутрішній ринок фенолу буде працювати в діапазоні коливань.

Час публікації: 01.04.2022