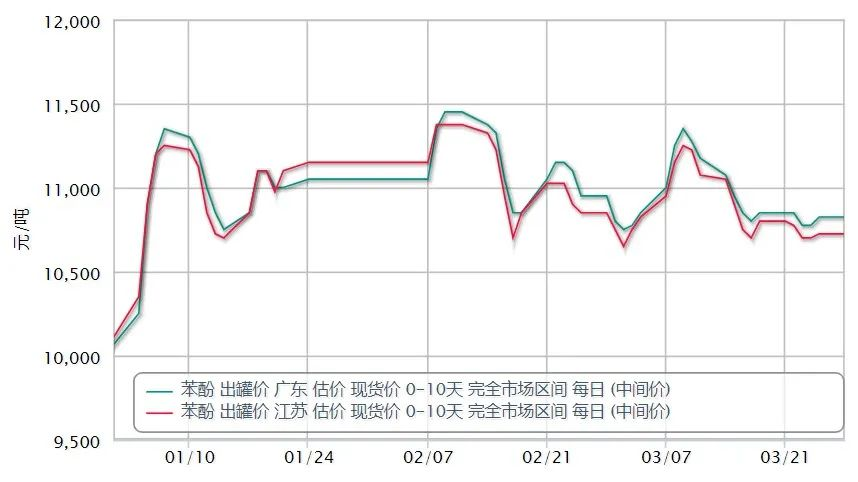

Maaliskuussa kotimaan fenolimarkkinat ensin nousivat ja sitten laskivat kokonaisuutena laskevana trendinä.1. maaliskuuta kotimaan fenolimarkkinoiden keskimääräinen tarjous 10812 yuania / tonni, 30. maaliskuuta päivittäinen tarjous 10657 yuania / tonni, laskua 1,43% kuukauden aikana, 10 kotimaan fenolimarkkinoiden tarjous 11175 yuania / tonni, amplitudi 4,65%.Kuukauden loppuun mennessä Itä-Kiinan markkinoiden noteeraus oli noin 10 650 RMB/mt, Etelä-Kiinan 10 750 RMB/mt ja Pohjois-Kiinan ja sitä ympäröivien alueiden Shandongissa 10 550-10 650 RMB/ mt.

Kuukauden alkupuoliskolla Venäjän ja Ukrainan välisen konfliktin kärjistyminen raakaöljyn jyrkän hinnan tueksi, puhtaan bentseenin, styreenin ja muiden ulkomaisten markkinoiden raaka-ainepuolen vetäminen nousi jyrkästi, ja tällä hetkellä propeeni nousi merkittävästi. , hyvä painopisteen nousu nousi korkeammalle, fenolimarkkinat ylöspäin.Myöhemmin Lihua Yi ja Zhejiang Petrochemical loppupään bisfenolia tukeva laite pysäköinti, vaikka lievästi negatiivinen, mutta jos tarjontapaine ei ole paljon nouseva trendi jatkui.

Raakaöljyn nro 10 syöksyä, kun taas kotimainen epidemia levisi moniin osiin maata, mikä johti enemmän paikallisiin kuljetushäiriöihin, osa loppupäässä lopputuotteen toimitukset estyvät, mikä vähentää yksikön käynnistyskuormaa, mikä vähentää raakafenolin kysyntä.Lähetysten haltijat ovat tukossa, tarjous on löystynyt, kotimaan puhtaan bentseenin markkinat osoittivat myös trendin laskua, fenolimarkkinoiden tuen puute, vastauksena laskuun.

28. maaliskuuta lähtien Shanghain kaupunki on jaettu alueisiin sulkemisen valvontaa varten.High Bridge petrokemian, Sinopec Mitsui ja Shanghai Cesar Chemical fenoliketonitehdas sijaitsevat Jinshanin kemianteollisuuspuistossa, sulkemisen hallinnan rajoitusten vuoksi toimitus on estetty, mikä vähentää fenolin spot-kiertoa Itä-Kiinassa.

Samaan aikaan loppupään bisfenoli A-markkinat kokonaisuudessaan alaspäin suuntautuneet, bisfenoli A-markkinat jatkoivat laskuaan maaliskuun alussa, lähinnä tarjonta- ja kysyntäpuoli eivät ole suotuisat, alkupään raaka-aineet laskevat edelleen, kun taas loppupään kysyntä on vaikea puhua taantumasta , markkinat laskivat kerran 15 300 yuania / tonni.Mutta lähellä kuun loppua loppupään PC puolella keskitetyn täydennyksen kysyntä suotuisa, markkinat elpyivät nopeasti ja jopa 1000-1300 yuania / tonni, jopa merkittävästi, koska 30 kotimarkkinoiden valtavirran lainauksia 16400-16500 yuania / tonni.

Koko toisen puoliskon aikana logistiikkaongelmien aiheuttama epidemia on yhä vakavampi, alueen huono toimitusvirta ja kaksinkertaiset raaka-aineet ovat myös tulleet alaspäin, pitäen kauppiaita jatkuvissa myönnytuksissa, markkinat kiihtyivät alaspäin, markkinoiden painopiste vakava takaisku.Vuoden jälkipuoliskolla petrokemian valmistajat painostivat keskittymään ohjehintojen alentamiseen, mutta markkinoiden heikkoutta on vaikea hillitä trendiä, alan liiketoimet ovat kylmiä.

Raakaöljyn, puhtaan bentseenin ja propeenin sekä muiden tuotantoketjun alkupään raaka-aineiden, kotimaisten fenoli- ja ketonilaitteiden kannattavuus on myös laskenut merkittävästi viime aikoina.Ottaen huomioon epidemian vaikutukset markkinoihin huomion painopiste säilyy fenolimarkkinoiden tarjonta- ja kysyntäpuolella.

Tarjontapuolen huoli Zhejiang Petrochemicalin fenoliketonitehtaan toisen vaiheen vakaasta toiminnasta;Lihua Yiweiyuan kaksi bisfenoli Kasvien jälkeen normaalin tuotannon uudelleen pysäköinnin jälkeen huolto, fenoli hyödykkeiden määrä voidaan vähentää;ja sitä seurannut Shanghain epidemian vaikutus kolmen paikallisen fenoliketonitehtaan tuotantoon.

Kysyntäpuolen huoli kahdesta uuden bisfenoli A -laitteen tuotannosta, Cangzhou Dahua 200 000 tonnia / vuosi ja Hainan Huasheng 240 000 tonnia / vuosi, jotka alun perin suunniteltiin otettaviksi käyttöön huhtikuussa, mutta epidemian äskettäisen leviämisen vuoksi osa markkinoista osallistujat ovat myös huolissaan käyttöönottoajasta tai viivästyneistä odotuksista.

Huhtikuussa tulee jatkossakin kiinnittää huomiota epidemian aiheuttamaan logistiikka- ja kuljetustilanteeseen, erityisesti pohjoisella alueella, logistiikka on tukossa ja paineet osakkeenomistajilla on suurempi, loppupään terminaaliyritykset tässä vaiheessa juuri tarve seurata pääasiassa, täydennysaiko ei ole suuri.Toisaalta viimeaikaiseen kustannuspuoleen vaikuttaa raakaöljyn vaihtelu.Huhtikuussa kysynnän ja tarjonnan tasapainon ei odoteta muuttuvan juurikaan, ja kotimaan fenolimarkkinoiden odotetaan toimivan vaihtelevissa merkeissä.

Postitusaika: 01.04.2022