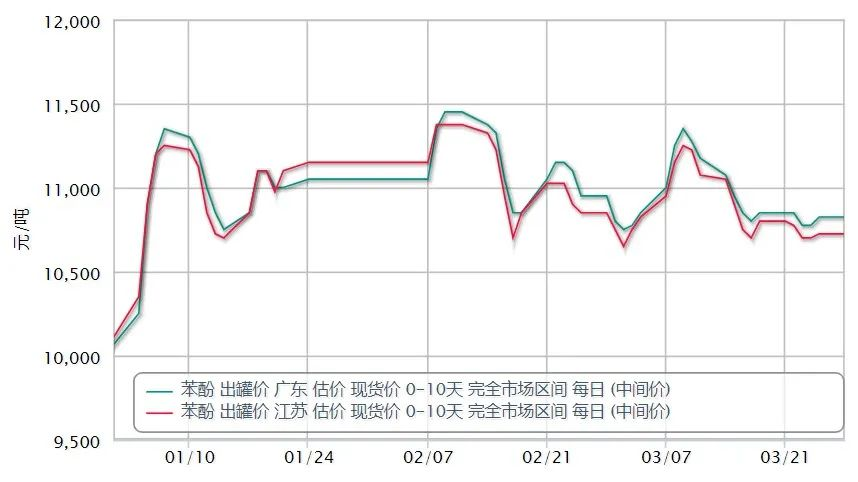

در ماه مارس، بازار داخلی فنل ابتدا افزایش یافت و سپس به طور کلی روند نزولی داشت.1 مارس بازار داخلی فنل به طور متوسط پیشنهاد 10812 یوان / تن، 30 مارس پیشنهاد روزانه 10657 یوان / تن، کاهش 1.43٪ در طول ماه، 10 بازار داخلی فنل ارائه 11175 یوان / تن، دامنه 4.65٪.تا پایان ماه، بازار در شرق چین حدود 10650 یوان در هر تن، چین جنوبی 10750 یوان در هر تن و شمال چین و مناطق اطراف آن در شاندونگ 10650 تا 10650 یوان بود. mt.

در نیمه اول ماه، تشدید درگیری بین روسیه و اوکراین به حمایت از افزایش شدید قیمت نفت خام، کشش بخش مواد خام بنزن خالص، استایرن و سایر بازارهای خارجی به شدت افزایش یافت و در این زمان پروپیلن به طور قابل توجهی افزایش یافت. ، افزایش خوب در مرکز ثقل بالاتر رفت و بازار فنل به سمت بالا رفت.پس از آن، لیهوا یی و ژجیانگ پتروشیمی پایین دست بیسفنول A پارکینگ دستگاه حمایت، با وجود منفی خفیف اما در مورد فشار عرضه است روند صعودی چندانی ادامه داد.

سقوط شماره 10 نفت خام، در حالی که اپیدمی داخلی در بسیاری از نقاط کشور گسترش یافته و منجر به اختلالات حمل و نقل محلی بیشتر می شود، برخی از پایین دست به دلیل محموله های محصول نهایی مسدود می شوند و بنابراین بار راه اندازی واحد کاهش می یابد و در نتیجه کاهش می یابد. تقاضا برای فنل خامدارندگان محموله مسدود شده اند، پیشنهاد کاهش یافته است، بازار بنزن خالص داخلی نیز کاهش روند، عدم حمایت بازار فنل، در پاسخ به کاهش را نشان داد.

از 28 مارس، شهر شانگهای به مناطقی برای انجام مدیریت کنترل بسته شدن تقسیم می شود.پتروشیمی های پل بالا، سینوپک میتسویی و کارخانه کتون فنل شیمیایی سزار شانگهای در پارک صنعت شیمیایی Jinshan واقع شده اند، به دلیل محدودیت های مدیریت کنترل بسته شدن، تحویل مسدود شده است و در نتیجه گردش نقطه ای فنل در شرق چین کاهش می یابد.

در همین حال، بازار پایین دست بیسفنول A به عنوان یک کل رو به پایین گرا، بازار بیسفنول A در اوایل ماه مارس همچنان به سقوط ادامه داد، عمدتا طرف عرضه و تقاضا مطلوب نیست، مواد خام بالادست همچنان به سقوط ادامه می دهد، در حالی که تقاضای پایین دستی به رکود دشوار است. ، بازار یک بار به 15300 یوان / تن کاهش یافت.اما نزدیک به پایان ماه توسط سمت پایین دستی رایانه های شخصی تقاضای دوباره پر کردن متمرکز مطلوب، بازار به سرعت رشد کرد و در 1000-1300 یوان / تن، به طور قابل توجهی افزایش یافت، از 30 نقل قول جریان اصلی بازار داخلی به 16400-16500 یوان. / تن.

در طول نیمه دوم همه گیری ناشی از مشکلات لجستیکی بیشتر و جدی تر، جریان ضعیف منابع منطقه و مواد اولیه دوگانه نیز وارد کانال نزولی شده است، تجار را تحت امتیازات ثابت نگه داشته، بازار به سمت پایین شتاب می گیرد، مرکز ثقل بازار است. شکست جدیدر نیمه دوم سال، تولید کنندگان پتروشیمی تحت فشار برای تمرکز بر کاهش قیمت های راهنمایی، اما ضعف بازار دشوار است برای مهار روند، معاملات میدان سرد است.

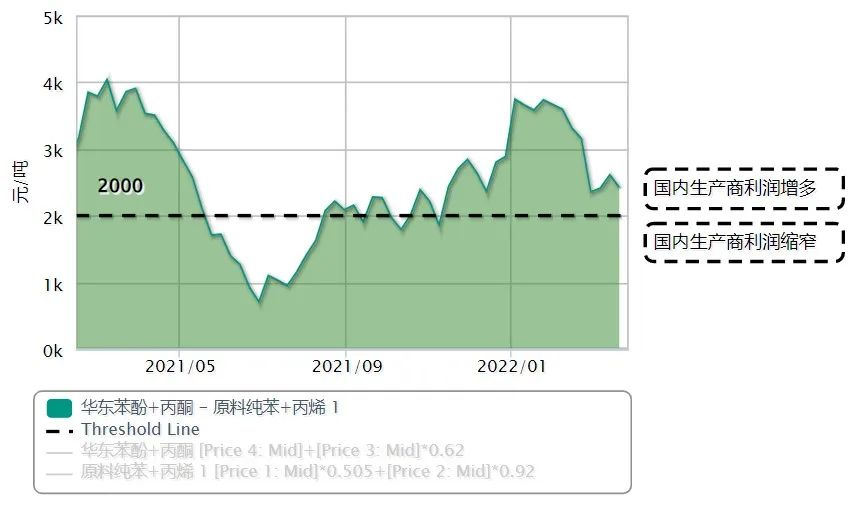

قیمت های بالای اخیر نفت خام، بنزن خالص و پروپیلن و سایر مواد اولیه بالادستی، فنل داخلی و سودآوری دستگاه کتون نیز به میزان قابل توجهی کاهش یافته است.با در نظر گرفتن تأثیر اپیدمی بر بازار، تمرکز توجه بر طرف عرضه و تقاضای بازار فنل باقی خواهد ماند.

نگرانی های طرف عرضه در مورد عملکرد پایدار فاز دوم کارخانه فنل کتون در پتروشیمی ژجیانگ؛Lihua Yiweiyuan دو مجموعه از بیسفنول یک گیاه پس از از سرگیری تولید عادی پس از تعمیر و نگهداری پارکینگ، فنل کالا ممکن است کاهش می یابد.و تأثیر متعاقب آن اپیدمی در شانگهای بر تولید سه مجموعه گیاه کتون فنل محلی.

نگرانی طرف تقاضا در مورد تولید دو مجموعه جدید دستگاه بیسفنول A، Cangzhou Dahua 200,000 تن در سال و Hainan Huasheng 240,000 تن در سال که در ابتدا برنامه ریزی شده بود در آوریل به بهره برداری برسد، اما به دلیل شیوع اخیر همه گیر، برخی از بازارها شرکت کنندگان همچنین نگران زمان راه اندازی یا وجود انتظارات تاخیری هستند.

در ماه آوریل، ما باید همچنان به وضعیت لجستیک و حمل و نقل ناشی از همه گیری توجه کنیم، به ویژه در منطقه شمال، لجستیک مسدود شده است و فشار بر سهامداران برای حمل بیشتر است، شرکت های پایانه پایین دستی در این مرحله فقط نیاز به پیگیری به طور عمده، قصد دوباره پر کردن بزرگ نیست.از سوی دیگر، سمت هزینه اخیر متاثر از نوسانات نفت خام است.پیش بینی می شود که تعادل عرضه و تقاضا در ماه آوریل تغییر چندانی نداشته باشد و بازار داخلی فنل در نوسانات مختلفی فعالیت کند.

زمان ارسال: آوریل-01-2022