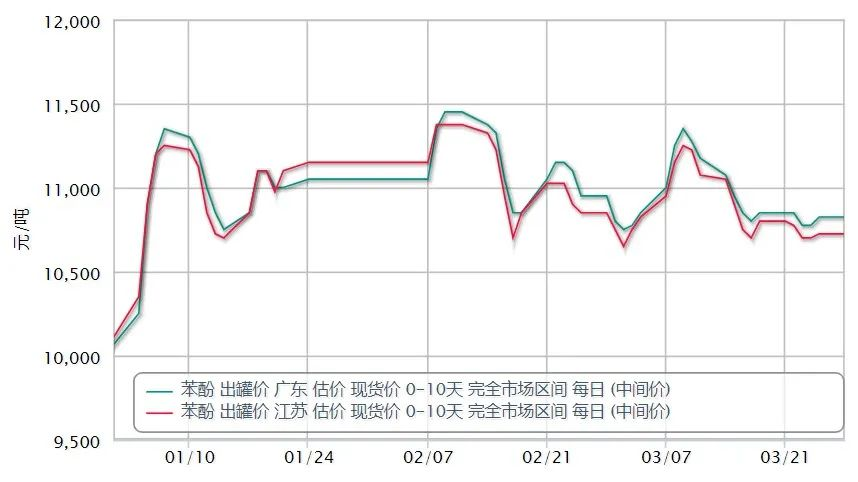

I mars steg det innenlandske fenolmarkedet først og falt deretter som en nedadgående trend.1. mars innenlands fenol markedet gjennomsnittlig tilbud 10812 yuan / tonn, 30. mars daglig tilbud 10657 yuan / tonn, ned 1,43% i løpet av måneden, 10 innenlandske fenol markedet tilbyr 11175 yuan / tonn, en amplitude på 4,65%.Ved slutten av måneden ble markedet i Øst-Kina notert til rundt RMB10.650/mt, Sør-Kina ble notert til RMB10.750/mt, og Nord-Kina og områdene rundt i Shandong ble notert til RMB10.550-10.650/ mt.

I første halvdel av måneden steg eskaleringen av konflikten mellom Russland og Ukraina til støtte for skyhøye råoljepriser, som trakk råvaresiden av ren benzen, styren og andre utenlandske markeder kraftig, og på dette tidspunktet steg propylen betydelig , den gode økningen i tyngdepunktet klatret høyere, fenolmarkedet oppover.Deretter Lihua Yi og Zhejiang Petrokjemisk nedstrøms bisfenol A-støtte enhet parkering, til tross for en liten negativ, men i tilfelle av forsyningspress er ikke mye oppadgående trend fortsatte.

Nr. 10 råolje stuper, mens den innenlandske epidemien spredte seg i mange deler av landet, noe som resulterte i flere lokale transportforstyrrelser, noen nedstrøms på grunn av ferdigproduktforsendelsene er blokkert, og reduserer derfor oppstartsbelastningen på enheten, og reduserer dermed etterspørsel etter rå fenol.Innehavere av forsendelser er blokkert, tilbudet har løsnet, det innenlandske rent benzenmarkedet viste også en nedgang i trenden, fenolmarkedet mangel på støtte, som svar på nedgangen.

Fra 28. mars er byen Shanghai delt inn i områder for å utføre styring av stengningskontroll.High bridge petrokjemikalier, Sinopec Mitsui og Shanghai Cesar Chemical fenolketonanlegg er lokalisert i Jinshan Chemical Industry Park, på grunn av restriksjonene i styringen av stengningskontroll, er levering blokkert, noe som resulterer i reduksjon av spotsirkulasjonen av fenol i Øst-Kina.

I mellomtiden, nedstrøms bisfenol A-markedet som helhet nedadrettet, bisfenol A-markedet i begynnelsen av mars fortsatte å falle, hovedsakelig tilbuds- og etterspørselssiden er ikke gunstige, oppstrøms råvarer fortsetter å falle, mens nedstrøms etterspørselen er vanskelig å snakke nedtur , falt markedet en gang til 15.300 yuan / tonn.Men nær slutten av måneden ved nedstrøms PC-siden av sentralisert etterspørsel etterspørsel gunstig, rebounded markedet, opp raskt og opp i 1000-1300 yuan / tonn, opp betydelig, som av 30 innenlandske markedet mainstream sitater til 16400-16500 yuan / tonn.

Gjennom andre halvdel av epidemien forårsaket av mer og mer alvorlige logistikkproblemer, regionens dårlige strøm av forsyninger, og doble råvarer har også kommet inn i nedsidekanalen, og holder kjøpmenn under konstante innrømmelser, markedet akselererte nedover, markedets tyngdepunkt alvorlig tilbakeslag.I andre halvdel av året, petrokjemiske produsenter under press for å fokusere på å redusere veiledende priser, men markedet svakhet er vanskelig å holde trenden, feltet transaksjoner er kalde.

Nylig høye priser på råolje, ren benzen og propylen og andre oppstrøms råvarer, innenlands fenol og ketonenheter har også krympet betydelig.Tatt i betraktning effekten av epidemien på markedet, vil fokuset forbli på tilbuds- og etterspørselssiden av fenolmarkedet.

Bekymringer på tilbudssiden om stabil drift av den andre fasen av fenolketonanlegget i Zhejiang Petrochemical;Lihua Yiweiyuan to sett med bisphenol A-anlegg etter gjenopptakelse av normal produksjon etter parkering vedlikehold, fenol råvare volum kan reduseres;og den påfølgende virkningen av epidemien i Shanghai på produksjonen av tre sett med lokale fenolketonanlegg.

Bekymring på etterspørselssiden om de to settene med produksjon av nye bisfenol A-enheter, Cangzhou Dahua 200 000 tonn / år og Hainan Huasheng 240 000 tonn / år opprinnelig planlagt å settes i drift i april, men på grunn av den nylige spredningen av epidemien, var noe marked deltakerne er også bekymret for igangkjøringstiden eller eksistensen av forsinkede forventninger.

I april bør vi fortsette å ta hensyn til logistikk- og transportsituasjonen forårsaket av epidemien, spesielt i den nordlige regionen, logistikken er blokkert, og presset på aksjonærene til å sende er større, nedstrøms terminalbedriftene på dette stadiet bare behov for å følge opp i hovedsak, er etterfyllingsintensjonen ikke stor.På den annen side er den siste kostnadssiden påvirket av svingningene i råolje.Det forventes at balansen mellom tilbud og etterspørsel i april ikke vil endre seg mye, og det innenlandske fenolmarkedet forventes å operere i en rekke svingninger.

Innleggstid: 01-04-2022