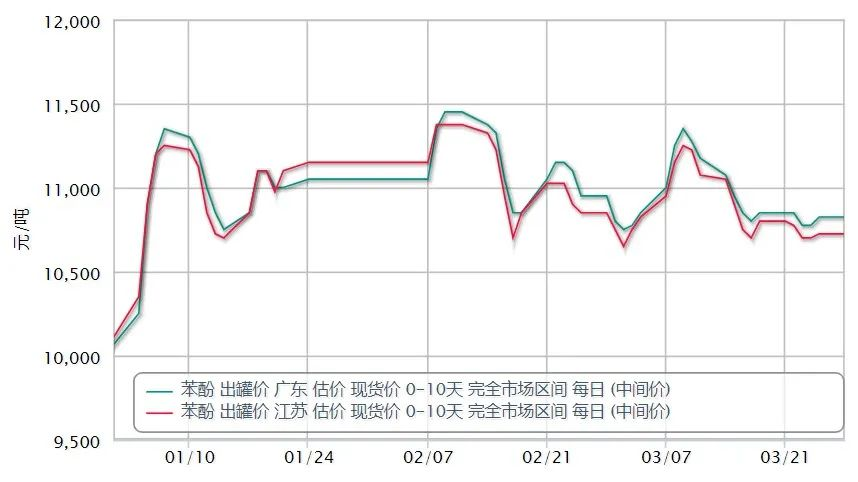

მარტში, ფენოლის შიდა ბაზარი ჯერ გაიზარდა და შემდეგ დაეცა, როგორც მთლიანი კლების ტენდენცია.1 მარტის შიდა ფენოლის ბაზრის საშუალო შეთავაზება 10812 იუანი / ტონა, 30 მარტის ყოველდღიური შეთავაზება 10657 იუანი / ტონა, 1,43% -ით ნაკლები თვის განმავლობაში, 10 შიდა ფენოლის ბაზარი გთავაზობთ 11175 იუანს / ტონას, ამპლიტუდა 4,65%.თვის ბოლოსთვის, აღმოსავლეთ ჩინეთის ბაზარი კოტირებული იყო დაახლოებით 10,650 RMB/მტ, სამხრეთ ჩინეთის ფასი იყო 10,750 RMB/მტ. მთ.

თვის პირველ ნახევარში რუსეთსა და უკრაინას შორის კონფლიქტის ესკალაცია ნედლი ნავთობის ფასების მზარდი მხარდაჭერით, სუფთა ბენზოლის, სტიროლისა და სხვა უცხოური ბაზრების ნედლეულის მოზიდვის მკვეთრად გაიზარდა და ამ დროს პროპილენი მნიშვნელოვნად გაიზარდა. სიმძიმის ცენტრის კარგი ზრდა ავიდა უფრო მაღლა, ფენოლის ბაზარი მაღლა.შემდგომში, Lihua Yi და Zhejiang Petrochemical ქვემოთ ბისფენოლ A დამხმარე მოწყობილობის პარკინგი, მიუხედავად მცირე უარყოფითი, მაგრამ მიწოდების ზეწოლის შემთხვევაში არ არის ბევრად აღმავალი ტენდენცია გაგრძელდა.

No. მოთხოვნა ნედლეულ ფენოლზე.გადაზიდვების მფლობელები დაბლოკილია, შეთავაზება შესუსტდა, შიდა სუფთა ბენზოლის ბაზარმა ასევე აჩვენა ტენდენციის შემცირება, ფენოლის ბაზრის მხარდაჭერის ნაკლებობა, კლების საპასუხოდ.

28 მარტიდან ქალაქი შანხაი დაყოფილია ტერიტორიებად, რათა განახორციელოს დახურვის კონტროლის მართვა.High Bridge Petrochemicals, Sinopec Mitsui და Shanghai Cesar Chemical ფენოლ-კეტონის ქარხანა განლაგებულია Jinshan Chemical Industry Park-ში, დახურვის კონტროლის მენეჯმენტის შეზღუდვების გამო, მიწოდება დაბლოკილია, რის შედეგადაც მცირდება ფენოლის ადგილზე მიმოქცევა აღმოსავლეთ ჩინეთში.

იმავდროულად, ქვედა დინების ბისფენოლ A-ს ბაზარი მთლიანად დაღმავალზე ორიენტირებული, ბისფენოლ A-ს ბაზარი მარტის დასაწყისში განაგრძობდა ვარდნას, ძირითადად მიწოდებისა და მოთხოვნის მხარე არ არის ხელსაყრელი, ზედა დინების ნედლეული კვლავ იკლებს, ხოლო ქვედა დინების მოთხოვნაზე ძნელია საუბარი ვარდნაზე. , ბაზარი ერთხელ დაეცა 15,300 იუანამდე / ტონაზე.მაგრამ თვის ბოლოს, კომპიუტერის ქვედა დინების მხრივ, ცენტრალიზებული შევსების მოთხოვნა ხელსაყრელი იყო, ბაზარი აღდგა, სწრაფად და გაიზარდა 1000-1300 იუან/ტონა, მნიშვნელოვნად გაიზარდა, შიდა ბაზრის 30 ძირითადი ციტატების მიხედვით 16400-16500 იუანამდე. / ტონა.

ლოგისტიკური პრობლემებით გამოწვეული ეპიდემიის მეორე ნახევრის განმავლობაში სულ უფრო და უფრო სერიოზული იყო, რეგიონის მარაგების ცუდი ნაკადი და ორმაგი ნედლეული ასევე შედიოდა მინიმალურ არხში, ვაჭრებს მუდმივი დათმობების ქვეშ აკავებდა, ბაზარი აჩქარდა ქვევით, ბაზრის სიმძიმის ცენტრი. სერიოზული უკუსვლა.წლის მეორე ნახევარში ნავთობქიმიური მწარმოებლები ზეწოლას განიცდიან, რომ ფოკუსირება მოახდინონ სახელმძღვანელო ფასების შემცირებაზე, მაგრამ ბაზრის სისუსტე ძნელია ტენდენციის შეკავება, საველე ტრანზაქციები ცივია.

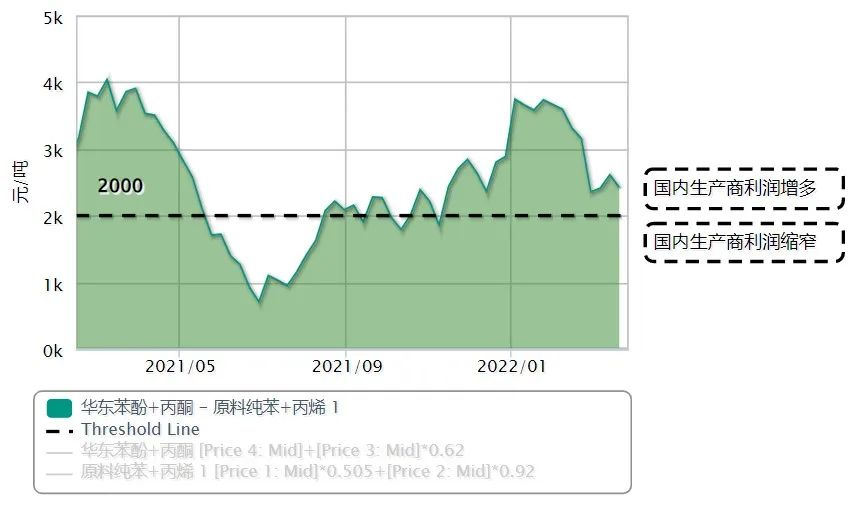

ასევე მნიშვნელოვნად შემცირდა ნედლი ნავთობის, სუფთა ბენზოლისა და პროპილენის და სხვა ზედა დინების ნედლეულის ბოლოდროინდელი მაღალი ფასები, შიდა ფენოლისა და კეტონის მოწყობილობების მომგებიანობა.ბაზარზე ეპიდემიის გავლენის გათვალისწინებით, ყურადღების ცენტრში რჩება ფენოლის ბაზრის მიწოდებისა და მოთხოვნის მხარე.

მიწოდების მხრიდან შეშფოთება ჟეჯიანგის პეტროქიმიაში ფენოლკეტონის ქარხნის მეორე ფაზის სტაბილურად მუშაობის შესახებ;Lihua Yiweiyuan ბისფენოლის ორი კომპლექტი ქარხანა ნორმალური წარმოების განახლების შემდეგ პარკირების მოვლის შემდეგ, ფენოლის საქონლის მოცულობა შეიძლება შემცირდეს;და შანხაიში ეპიდემიის შემდგომი გავლენა ადგილობრივი ფენოლ-კეტონის მცენარის სამი კომპლექტის წარმოებაზე.

მოთხოვნის მხრიდან შეშფოთება ახალი ბისფენოლ A მოწყობილობის ორი ნაკრების წარმოების შესახებ, Cangzhou Dahua 200,000 ტონა / წელიწადში და Hainan Huasheng 240,000 ტონა / წელიწადში თავდაპირველად დაგეგმილი იყო ექსპლუატაციაში აპრილში, მაგრამ ეპიდემიის ბოლო გავრცელების გამო, გარკვეული ბაზარი. მონაწილეები ასევე შეშფოთებულნი არიან ექსპლუატაციაში გაშვების დროით ან დაგვიანებული მოლოდინების არსებობით.

აპრილში უნდა გავაგრძელოთ ეპიდემიით გამოწვეულ ლოგისტიკურ და სატრანსპორტო ვითარებაზე ყურადღების მიქცევა, განსაკუთრებით ჩრდილოეთ რეგიონში, ლოჯისტიკა დაბლოკილია და აქციონერებზე ზეწოლა გადაზიდვაზე უფრო დიდია, ტერმინალის ქვედა საწარმოები ამ ეტაპზე მხოლოდ საჭიროა დაკვირვება ძირითადად, შევსების განზრახვა არ არის დიდი.მეორე მხრივ, ბოლო ღირებულების მხარეზე გავლენას ახდენს ნედლი ნავთობის რყევები.მოსალოდნელია, რომ აპრილში მიწოდება-მოთხოვნის ბალანსი დიდად არ შეიცვლება და ფენოლის შიდა ბაზარი, სავარაუდოდ, რყევების დიაპაზონში იმუშავებს.

გამოქვეყნების დრო: აპრ-01-2022