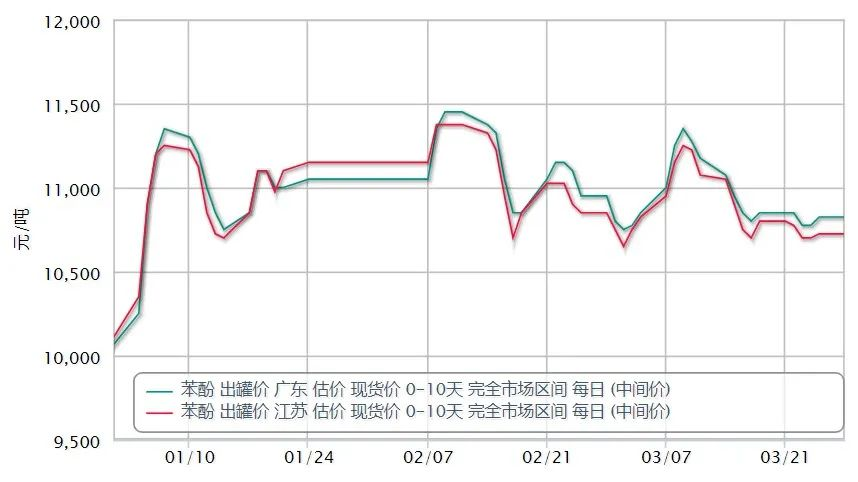

3月の国内フェノール市況は、一旦上昇した後、全体として下落傾向にありました。3月1日の国内フェノール市場の平均オファーは10812元/トン、3月30日の毎日のオファーは10657元/トン、月中1.43%下落、10日の国内フェノール市場のオファーは11175元/トン、振幅4.65%。月末までに、中国東部の市場は約 10,650 人民元、華南は 10,750 人民元、華北および山東省周辺地域は 10,550 ~ 10,650 人民元で取引されました。山

月前半には、ロシアとウクライナの紛争の激化が原油価格の高騰を支援し、純ベンゼンやスチレンなどの海外市場の原料側が急騰し、このときプロピレンも大幅に上昇した。 、重心の良い増加はより高く上昇し、フェノール市場は上向きになりました。その後、麗華宜と浙江石化の下流ビスフェノール A 支援装置駐車は、わずかなマイナスにもかかわらず、供給圧力の場合にはあまり上昇傾向が続いていません。

第10位の原油急落、国内の感染症が国内の多くの地域で拡大したことにより、地域的な輸送の混乱がさらに拡大し、完成品の出荷がブロックされているため下流の一部で装置の起動負荷が減少し、それによって設備の稼働率が低下しました。生フェノールの需要。出荷の保有者はブロックされ、オファーは緩和され、国内の純粋なベンゼン市場も傾向の低下を示し、フェノール市場はその下落に応じてサポートを欠いています。

上海市は3月28日からエリアを分けて閉鎖管理管理を行う。ハイブリッジ石油化学、中国石油化工三井、上海シーザーケミカルのフェノールケトン工場は金山化工園区に位置しており、閉鎖管理管理の制限により配送が阻止され、その結果中国東部でのフェノールのスポット流通量が減少している。

一方、下流のビスフェノール A 市場は全体的に下向きで、3 月上旬のビスフェノール A 市場は引き続き下落し、主に需要と供給の面が芳しくなく、上流の原材料は引き続き下落し、下流の需要は低迷を語るのが難しいです。 、市場は一時15,300元/トンまで下落しました。しかし、月末近くになると下流PC側の集中補充需要が追い風となり、市場は急速に反発し、1000~1300元/トンまで上昇し、30日時点の国内市場主流相場は16400~16500元となった。 /トン。

感染症流行の後半を通じて、物流問題がますます深刻化し、地域の供給の流れが悪くなり、二重原材料も下降チャネルに入り、加盟店が一定の譲歩下に置かれ、市場の下降が加速し、市場の重心が低下した。深刻な挫折。今年下半期、石油化学メーカーは指導価格の引き下げに注力するよう圧力をかけられているが、市場の低迷はその傾向を抑えることが難しく、現場取引は冷え込んでいる。

最近の原油、純ベンゼン、プロピレン、その他の上流原材料の価格高騰により、国内のフェノールやケトン装置の収益性も大幅に縮小しました。感染症の市場への影響を考慮すると、引き続きフェノール市場の需給面に注目が集まるだろう。

浙江石化のフェノールケトン工場第二期の安定稼働に対する供給側の懸念。Lihua Yiweiyuan 2 セットのビスフェノール A プラントは、駐車場のメンテナンス後に通常の生産を再開した後、フェノールの商品量が減少する可能性があります。そしてその後、上海での流行が地元のフェノールケトンプラント3セットの生産に及ぼす影響。

滄州大華20万トン/年と海南華城24万トン/年の2セットの新型ビスフェノールA装置生産に対する需要側の懸念は、当初4月に稼働予定だったが、最近の感染症の拡大により、一部の市場で生産が停止されている。参加者はまた、試運転時間や期待の遅延の有無についても懸念しています。

4月になっても、感染症の影響による物流と輸送の状況に引き続き注意を払う必要があり、特に北部地域では物流が遮断され、株主への出荷圧力が大きくなり、現段階では下流ターミナル企業はまだ厳しい状況にある。主にフォローアップが必要であり、補充の意図は大きくありません。一方で、足元のコスト面は原油変動の影響を受けています。4月の需給バランスは大きく変わらないと予想されており、国内フェノール市況は振れ幅のある展開が予想される。

投稿時間: 2022 年 4 月 1 日