Panimula: Kamakailan, ang mga domestic ethylene glycol na halaman ay umuusad sa pagitan ng pagsisimula ng industriya ng kemikal ng karbon at ng pinagsama-samang conversion ng produksyon.Ang mga pagbabago sa pagsisimula ng mga umiiral na planta ay naging dahilan upang muling magbago ang balanse ng supply at demand sa merkado sa huling yugto.

Industriya ng Coal Chemical – Maramihang Mga Plano sa Pag-restart

Sa kasalukuyan, ang presyo ng karbon sa mga domestic port ay nagbabago sa paligid ng 1100. Mula sa pananaw ng mga benepisyong pang-ekonomiya, ang mga domestic at foreign coal mining plant ay nasa isang estado ng pagkawala, ngunit ang ilang mga planta ay may mga plano pa ring magsimulang muli batay sa pananaw ng mga aparato.

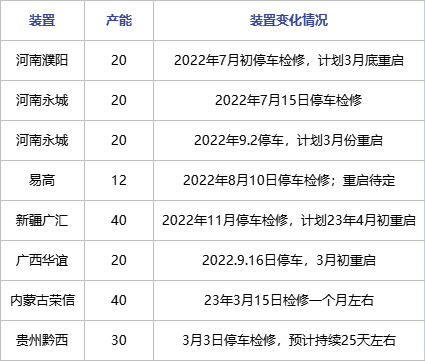

Mula sa kasalukuyang device plan, ilang device na isinara noong nakaraang taon ay na-restart na ngayon ng Hongsifang, Huayi, Tianye, at Tianying;Sa huling yugto, sina Henan at Guanghui ay mayroon ding mga plano na muling simulan;Pagkatapos ng overhaul noong Marso, plano ng Guizhou Qianxi na mag-restart sa unang bahagi ng Abril.Ang kasalukuyang plano sa pagpapanatili para sa Abril ay hindi sentralisado.Bilang karagdagan sa 1.8 milyong toneladang pagtaas ng yunit ng pagkarga ng Shaanxi Coal, ang kabuuang plano ng produksyon ng kemikal ng karbon para sa Abril ay inaasahang nasa 400000 tonelada.

Pagsasama - bahagyang pag-cash, bahagyang conversion ay nasa ilalim pa rin ng pagmamasid

Ang tradisyonal na conversion ay pangunahing batay sa regulasyon ng produksyon ng ethylene oxide/ethylene glycol.Ang kasalukuyang presyo ng ethylene oxide ay nasa paligid ng 7200. Mula sa pananaw ng paghahambing ng presyo, ang mga benepisyong pang-ekonomiya ng paggawa ng ethylene oxide ay kasalukuyang nakahihigit kaysa sa ethylene glycol.Gayunpaman, dahil sa mga limitasyon sa pag-iimbak ng ethylene oxide at ang kasalukuyang flat demand para sa water reducing agent monomer, karamihan sa mga negosyo ay nakakaranas ng pagtaas ng presyo sa ethylene oxide ngunit ang mga benta ay nahahadlangan.Samakatuwid, ang posibilidad ng pagtaas ng produksyon ng ethylene oxide sa pamamagitan ng pag-compress ng ethylene glycol sa huling yugto ng mga tradisyunal na kagamitan sa proseso ay napakalimitado.

Gamit ang sari-sari na layout ng malalaking planta ng pagpino at kemikal, mas maraming na-optimize na pagsasaayos ang ginawa para sa downstream selectivity ng ethylene sa tatlong pangunahing domestic refining at chemical integrated plants sa huling yugto.Halimbawa, ang pagtaas ng ethylene oxide habang nag-i-blending sa ibaba ng agos, pagdaragdag ng styrene, vinyl acetate, at iba pang mga produkto upang balansehin ang pagkonsumo ng ethylene.Noong Abril, ang mabigat na pagpino at patuloy na pagpapanatili ng puwersa ng kemikal, Zhejiang Petrochemical, at pagbabawas ng pagkarga ng satellite ay unti-unting natanto, ngunit ang tiyak na antas ng pagsasakatuparan ay kailangan pa ring linawin.

Maaaring maantala ang pagtatayo ng mga bagong device

larawan

Sa kasalukuyan, ang Sanjiang at Yuneng Chemical ay may mataas na katiyakan sa paglalagay ng mga bagong kagamitan sa produksyon;Ang posibilidad na ang produksyon ay karaniwang tinutukoy pagkatapos ng kalagitnaan ng taon.Kasalukuyang walang malinaw na plano sa produksyon para sa iba pang mga device.

Batay sa kasalukuyang mga pagbabago sa panig ng suplay at mga plano ng planta sa hinaharap, inaasahan na ang produksyon ng polyester ay mananatiling medyo matatag mula Marso hanggang Abril.Inaasahan na magkakaroon pa rin ng pag-asa sa pag-destock mula sa pananaw ng panlipunang balanse, ngunit ang pangkalahatang saklaw ng pag-destock ay medyo limitado.

Oras ng post: Mar-27-2023