Wprowadzenie: W ostatnim czasie krajowe zakłady produkujące glikol etylenowy balansują pomiędzy ponownym uruchomieniem przemysłu chemicznego węgla a zintegrowaną konwersją produkcji.Zmiany w uruchamianiu istniejących zakładów spowodowały, że w późniejszym etapie równowaga podaży i popytu na rynku ponownie się zmieniła.

Przemysł węglowo-chemiczny – wiele planów ponownego uruchomienia

Obecnie cena węgla w portach krajowych oscyluje w okolicach 1100. Z punktu widzenia korzyści ekonomicznych krajowe i zagraniczne zakłady wydobywcze węgla kamiennego nadal znajdują się w stanie stratowym, jednak część zakładów ma w dalszym ciągu plany ponownego uruchomienia w oparciu o perspektywę urządzeń.

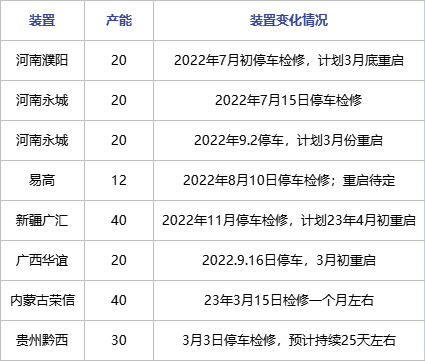

Z obecnego planu urządzeń kilka urządzeń, które zostały wyłączone w zeszłym roku, zostało teraz ponownie uruchomionych przez Hongsifang, Huayi, Tianye i Tianying;Na późniejszym etapie Henan i Guanghui również planują ponowne uruchomienie;Po remoncie w marcu Guizhou Qianxi planuje ponowne uruchomienie na początku kwietnia.Istniejący plan konserwacji na kwiecień nie jest scentralizowany.Oprócz zwiększenia ładunku jednostkowego Shaanxi Coal o 1,8 miliona ton, oczekuje się, że ogólny plan produkcji chemicznej węgla na kwiecień wyniesie około 400 000 ton.

Integracja – częściowa spieniężenie, częściowa konwersja są nadal przedmiotem obserwacji

Tradycyjna konwersja opiera się głównie na regulacji produkcji tlenku etylenu/glikolu etylenowego.Obecna cena tlenku etylenu wynosi około 7200. Z punktu widzenia porównania cen korzyści ekonomiczne z produkcji tlenku etylenu są obecnie wyższe niż w przypadku glikolu etylenowego.Jednakże, ze względu na ograniczenia w zakresie przechowywania tlenku etylenu i obecny stały popyt na monomery środków redukujących wodę, większość przedsiębiorstw odnotowuje wzrost cen tlenku etylenu, ale sprzedaż jest utrudniona.Dlatego też prawdopodobieństwo zwiększenia produkcji tlenku etylenu poprzez sprężanie glikolu etylenowego w późniejszym etapie tradycyjnych urządzeń procesowych jest bardzo ograniczone.

Dzięki zróżnicowanemu układowi dużych zakładów rafineryjnych i chemicznych stworzono bardziej zoptymalizowane konfiguracje selektywności etylenu na dalszym etapie w trzech głównych krajowych zintegrowanych zakładach rafineryjnych i chemicznych.Na przykład zwiększenie zawartości tlenku etylenu podczas samodzielnego mieszania w dalszej części procesu, dodanie styrenu, octanu winylu i innych produktów w celu zrównoważenia zużycia etylenu.W kwietniu stopniowo realizowano ciężką rafinację i utrzymanie stałej mocy chemicznej, Zhejiang Petrochemical i redukcję obciążenia satelitów, ale konkretny stopień realizacji wymaga jeszcze dalszego wyjaśnienia.

Budowa nowych urządzeń może się opóźnić

zdjęcie

Obecnie Sanjiang i Yuneng Chemical mają dużą pewność wprowadzenia do produkcji nowych urządzeń;Prawdopodobieństwo, że produkcja zostanie zasadniczo ustalona po połowie roku.Obecnie nie ma jasnego planu produkcji pozostałych urządzeń.

Na podstawie bieżących zmian po stronie podaży i przyszłych planów zakładów oczekuje się, że produkcja poliestru pozostanie stosunkowo stabilna od marca do kwietnia.Oczekuje się, że z punktu widzenia równowagi społecznej w dalszym ciągu oczekiwane będzie usuwanie zasobów, jednak ogólny zakres usuwania zasobów jest stosunkowo ograniczony.

Czas publikacji: 27 marca 2023 r