Introduzione: Recentemente, gli impianti domestici di glicole etilenico oscillano tra il riavvio dell'industria chimica del carbone e la conversione della produzione integrata.I cambiamenti nell'avvio degli impianti esistenti hanno fatto sì che l'equilibrio tra domanda e offerta sul mercato cambiasse nuovamente nella fase successiva.

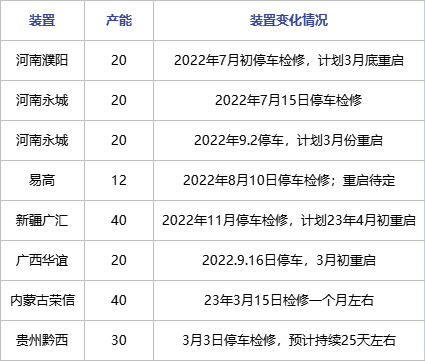

Industria chimica del carbone: molteplici piani di riavvio

Attualmente, il prezzo del carbone nei porti nazionali oscilla intorno a 1100. Dal punto di vista dei benefici economici, gli impianti di estrazione del carbone nazionali ed esteri sono ancora in uno stato di perdita, ma alcuni impianti hanno ancora piani di riavvio in base ai dispositivi.

Dall'attuale piano dei dispositivi, diversi dispositivi che erano stati spenti l'anno scorso sono stati ora riavviati da Hongsifang, Huayi, Tianye e Tianying;Nella fase successiva, anche Henan e Guanghui hanno in programma di ripartire;Dopo la ristrutturazione di marzo, Guizhou Qianxi prevede di riavviare all'inizio di aprile.Il piano di manutenzione esistente per aprile non è centralizzato.Oltre all'aumento di 1,8 milioni di tonnellate di carico unitario di Shaanxi Coal, si prevede che il piano complessivo di produzione chimica del carbone per aprile sarà di circa 400.000 tonnellate.

Integrazione – incasso parziale, conversione parziale è ancora sotto osservazione

La conversione tradizionale si basa principalmente sulla regolazione della produzione di ossido di etilene/glicole etilenico.Il prezzo attuale dell'ossido di etilene è di circa 7200. Dal punto di vista del confronto dei prezzi, i vantaggi economici della produzione di ossido di etilene sono attualmente superiori a quelli del glicole etilenico.Tuttavia, a causa dei limiti di stoccaggio dell’ossido di etilene e dell’attuale domanda stagnante di monomeri di agenti riducenti l’acqua, la maggior parte delle aziende sperimenta aumenti di prezzo dell’ossido di etilene ma le vendite vengono ostacolate.Pertanto, la probabilità di aumentare la produzione di ossido di etilene comprimendo il glicole etilenico nella fase successiva dei dispositivi di processo tradizionali è molto limitata.

Con la disposizione diversificata dei grandi impianti chimici e di raffinazione, nella fase successiva sono state realizzate configurazioni più ottimizzate per la selettività a valle dell’etilene nei tre principali impianti chimici e di raffinazione nazionali integrati.Ad esempio, aumentando l'ossido di etilene mentre si automiscela a valle, aggiungendo stirene, acetato di vinile e altri prodotti per bilanciare il consumo di etilene.Nel mese di aprile, la raffinazione pesante e il mantenimento costante della forza chimica, la Zhejiang Petrochemical e la riduzione del carico satellitare sono stati gradualmente realizzati, ma il grado specifico di realizzazione deve ancora essere ulteriormente chiarito.

La costruzione di nuovi dispositivi potrebbe subire ritardi

immagine

Attualmente, Sanjiang e Yuneng Chemical hanno un’elevata certezza di mettere in produzione nuovi dispositivi;La probabilità che la produzione venga sostanzialmente determinata dopo la metà dell'anno.Al momento non esiste un piano di produzione chiaro per altri dispositivi.

Sulla base degli attuali cambiamenti dal lato dell’offerta e dei piani futuri degli impianti, si prevede che la produzione di poliestere rimarrà relativamente stabile da marzo ad aprile.Si prevede che ci sarà ancora un’aspettativa di riduzione delle scorte dal punto di vista dell’equilibrio sociale, ma la portata complessiva della riduzione delle scorte è relativamente limitata.

Orario di pubblicazione: 27 marzo 2023