Introdución: Recentemente, as plantas domésticas de etilenglicol estiveron oscilando entre o reinicio da industria química do carbón e a conversión da produción integrada.Os cambios na posta en marcha das plantas existentes provocaron que o equilibrio entre oferta e demanda no mercado volvese modificar nunha fase posterior.

Industria química do carbón - Plans de reinicio múltiples

Actualmente, o prezo do carbón nos portos nacionais oscila ao redor de 1100. Desde a perspectiva dos beneficios económicos, as plantas de extracción de carbón nacionais e estranxeiras aínda están en estado de perda, pero algunhas plantas aínda teñen plans para reiniciarse en función da perspectiva dos dispositivos.

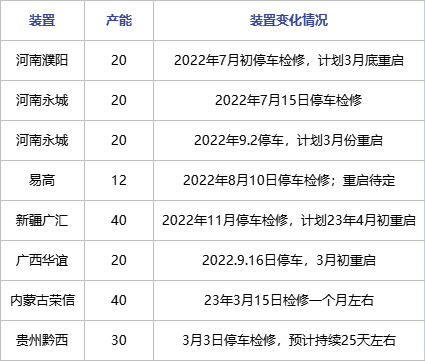

Desde o plan de dispositivos actual, Hongsifang, Huayi, Tianye e Tianying reiniciaron varios dispositivos que se apagaron o ano pasado;Na fase posterior, Henan e Guanghui tamén teñen plans para reiniciarse;Despois da revisión en marzo, Guizhou Qianxi planea reiniciar a principios de abril.O plan de mantemento existente para abril non está centralizado.Ademais do aumento da carga unitaria de 1,8 millóns de toneladas de carbón de Shaanxi, espérase que o plan xeral de produción de produtos químicos de carbón para abril sexa de aproximadamente 400.000 toneladas.

Integración: cobro parcial, conversión parcial aínda está en observación

A conversión tradicional baséase principalmente na regulación da produción de óxido de etileno/etilenglicol.O prezo actual do óxido de etileno rolda os 7200. Desde a perspectiva da comparación de prezos, os beneficios económicos da produción de óxido de etileno son actualmente superiores aos do etilenglicol.Non obstante, debido ás limitacións de almacenamento do óxido de etileno e á demanda plana actual de monómeros de axentes redutores de auga, a maioría das empresas experimentan aumentos de prezos do óxido de etileno, pero as vendas son obstaculizadas.Polo tanto, a probabilidade de aumentar a produción de óxido de etileno comprimindo o etilenglicol na fase posterior dos dispositivos de proceso tradicionais é moi limitada.

Coa distribución diversificada das grandes plantas de refino e químicas, realizáronse configuracións máis optimizadas para a selectividade posterior do etileno nas tres principais plantas domésticas de refino e química integrada na fase posterior.Por exemplo, aumentar o óxido de etileno mentres se mesturan augas abaixo, engadindo estireno, acetato de vinilo e outros produtos para equilibrar o consumo de etileno.En abril, o refino pesado e o mantemento da forza constante química, Zhejiang Petrochemical e a redución da carga por satélite realizáronse gradualmente, pero o grao específico de realización aínda debe aclararse aínda máis.

A construción de novos dispositivos pode atrasarse

imaxe

Actualmente, Sanjiang e Yuneng Chemical teñen unha alta seguridade de poñer en produción novos dispositivos;A probabilidade de que a produción determínase basicamente despois de mediados de ano.Actualmente non hai un plan de produción claro para outros dispositivos.

En función dos cambios actuais do lado da oferta e dos plans futuros das plantas, espérase que a produción de poliéster se manteña relativamente estable de marzo a abril.Espérase que aínda haxa expectativas de desabastecemento desde a perspectiva do equilibrio social, pero o alcance xeral da desstockaxe é relativamente limitado.

Hora de publicación: 27-mar-2023