서론: 최근 국내 에틸렌글리콜 공장은 석탄화학 산업의 재가동과 통합 생산 전환 사이를 오가고 있다.기존 공장 가동의 변화로 인해 시장의 수요와 공급 균형은 후기 단계에서 다시 변화하게 되었습니다.

석탄 화학 산업 - 다양한 재가동 계획

현재 국내 항만 석탄 가격은 1100원 전후로 변동하고 있다. 경제적 이익 측면에서 보면 국내외 석탄 채굴 공장은 여전히 적자 상태이지만, 장치 측면에서 일부 공장은 여전히 재가동 계획을 갖고 있다.

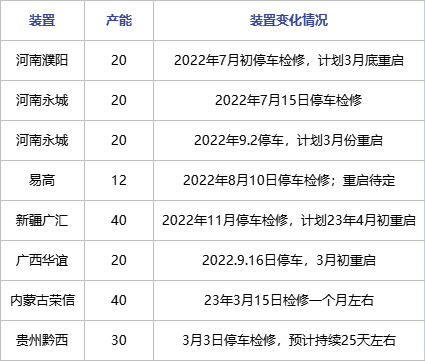

현재 장치 계획에 따르면 작년에 종료되었던 여러 장치가 이제 Hongsifang, Huayi, Tianye 및 Tianying에 의해 다시 시작되었습니다.이후 단계에서는 허난(Henan)과 광휘(Guanghui)도 재개할 계획을 가지고 있습니다.Guizhou Qianxi는 3월 점검 후 4월 초 재가동할 계획입니다.기존 4월 점검 계획은 중앙 집중화되지 않습니다.산시성 석탄의 단위 부하량 180만톤 증가 외에 4월 전체 석탄화학 생산 계획은 40만톤 안팎이 될 것으로 예상된다.

통합 – 부분 현금화, 부분 전환은 아직 관찰 중

전통적인 전환은 주로 산화에틸렌/에틸렌 글리콜의 생산 규정을 기반으로 합니다.현재 산화에틸렌의 가격은 약 7200입니다. 가격 비교의 관점에서 볼 때 산화에틸렌 생산의 경제적 이점은 현재 에틸렌글리콜보다 우수합니다.그러나 에틸렌옥사이드의 저장 한계와 현재 감수제 모노머에 대한 수요 정체로 인해 대부분의 기업은 에틸렌옥사이드의 가격 인상을 경험하지만 판매는 방해를 받습니다.따라서 기존 공정 장치의 후기 단계에서 에틸렌 글리콜을 압축하여 산화에틸렌 생산량을 늘릴 가능성은 매우 제한적입니다.

대규모 정유 및 화학 플랜트의 레이아웃이 다양해짐에 따라 후기 단계의 국내 3대 정유 및 화학 통합 플랜트에서 에틸렌의 다운스트림 선택성에 대해 보다 최적화된 구성이 이루어졌습니다.예를 들어, 다운스트림 자체 혼합과 동시에 에틸렌 옥사이드를 늘리고 스티렌, 비닐 아세테이트 및 기타 제품을 추가하여 에틸렌 소비의 균형을 맞춥니다.4월에는 중정제 및 화학약품 일정력 유지, 절강석유화학, 위성 부하 감소가 점차 실현되었지만 구체적인 실현 정도는 아직 더 명확해야 합니다.

새로운 장치의 건설이 지연될 수 있습니다

그림

현재 Sanjiang과 Yuneng Chemical은 새로운 장치를 생산할 가능성이 높습니다.생산확률은 기본적으로 연말 이후에 결정됩니다.현재 다른 장치에 대한 명확한 생산 계획은 없습니다.

현재 공급 측면의 변화와 향후 공장 계획을 바탕으로 폴리에스터 생산은 3월부터 4월까지 상대적으로 안정적인 수준을 유지할 것으로 예상됩니다.사회적 균형 측면에서 재고해제에 대한 기대는 여전히 있을 것으로 예상되지만, 재고해제의 전체적인 범위는 상대적으로 제한적이다.

게시 시간: 2023년 3월 27일