Einleitung: In letzter Zeit schwankten inländische Ethylenglykolanlagen zwischen dem Neustart der Kohlechemieindustrie und der integrierten Produktionsumstellung.Die Veränderungen bei der Inbetriebnahme bestehender Anlagen haben dazu geführt, dass sich das Gleichgewicht von Angebot und Nachfrage im Markt im späteren Stadium erneut verändert.

Kohlechemische Industrie – Mehrere Neustartpläne

Derzeit schwankt der Kohlepreis in inländischen Häfen um 1100. Unter dem Gesichtspunkt des wirtschaftlichen Nutzens befinden sich inländische und ausländische Kohlebergwerke immer noch in einem Verlustzustand, einige Kraftwerke haben jedoch aufgrund der Geräteperspektive noch Pläne für einen Neustart.

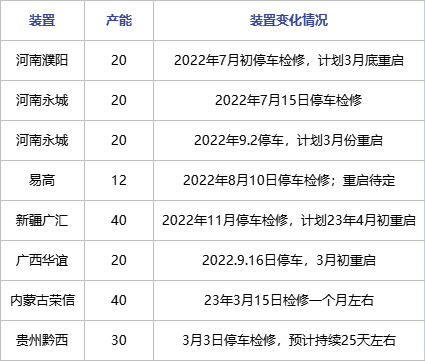

Aus dem aktuellen Geräteplan geht hervor, dass mehrere Geräte, die letztes Jahr heruntergefahren wurden, nun von Hongsifang, Huayi, Tianye und Tianying neu gestartet wurden;Zu einem späteren Zeitpunkt planen auch Henan und Guanghui einen Neustart;Nach der Überholung im März plant Guizhou Qianxi den Neustart Anfang April.Der bestehende Wartungsplan für April ist nicht zentralisiert.Zusätzlich zur Steigerung der Stücklast von Shaanxi Coal um 1,8 Millionen Tonnen wird der Gesamtplan für die Produktion von Kohlechemikalien im April voraussichtlich rund 400.000 Tonnen betragen.

Die Integration – Teilauslösung, Teilumwandlung – steht noch unter Beobachtung

Die traditionelle Umstellung basiert hauptsächlich auf der Produktionsregelung von Ethylenoxid/Ethylenglykol.Der aktuelle Preis für Ethylenoxid liegt bei etwa 7200. Aus preislicher Sicht sind die wirtschaftlichen Vorteile der Herstellung von Ethylenoxid derzeit denen von Ethylenglykol überlegen.Aufgrund der Lagerbeschränkungen von Ethylenoxid und der derzeit stagnierenden Nachfrage nach wasserreduzierenden Monomeren kommt es bei den meisten Unternehmen jedoch zu Preiserhöhungen bei Ethylenoxid, der Verkauf wird jedoch behindert.Daher ist die Wahrscheinlichkeit einer Steigerung der Ethylenoxidproduktion durch die Komprimierung von Ethylenglykol in der späteren Phase herkömmlicher Prozessgeräte sehr begrenzt.

Mit der diversifizierten Gestaltung großer Raffinerie- und Chemieanlagen wurden in der späteren Phase optimierte Konfigurationen für die nachgelagerte Selektivität von Ethylen in den drei großen inländischen Raffinerie- und Chemieanlagen entwickelt.Zum Beispiel die Erhöhung des Ethylenoxidgehalts bei gleichzeitiger Selbstmischung im Nachhinein, die Zugabe von Styrol, Vinylacetat und anderen Produkten, um den Ethylenverbrauch auszugleichen.Im April wurden die starke Raffination und die Wartung konstanter chemischer Kräfte, Zhejiang Petrochemical und die Reduzierung der Satellitenlast schrittweise umgesetzt, der konkrete Grad der Umsetzung muss jedoch noch weiter geklärt werden.

Der Bau neuer Geräte kann sich verzögern

Bild

Derzeit haben Sanjiang und Yuneng Chemical eine hohe Gewissheit, neue Geräte in Produktion zu bringen.Die Wahrscheinlichkeit, dass die Produktion grundsätzlich nach der Jahresmitte ermittelt wird.Für weitere Geräte gibt es derzeit keinen klaren Produktionsplan.

Basierend auf den aktuellen Angebotsänderungen und zukünftigen Anlagenplänen wird erwartet, dass die Polyesterproduktion von März bis April relativ stabil bleiben wird.Es ist davon auszugehen, dass aus Sicht des sozialen Gleichgewichts weiterhin mit einem Lagerabbau zu rechnen ist, der Gesamtumfang des Lagerabbaus ist jedoch relativ begrenzt.

Zeitpunkt der Veröffentlichung: 27. März 2023