Introducción: Recientemente, las plantas nacionales de etilenglicol han estado oscilando entre el reinicio de la industria química del carbón y la conversión de la producción integrada.Los cambios en la puesta en marcha de las plantas existentes han provocado que el equilibrio entre oferta y demanda en el mercado vuelva a cambiar en una etapa posterior.

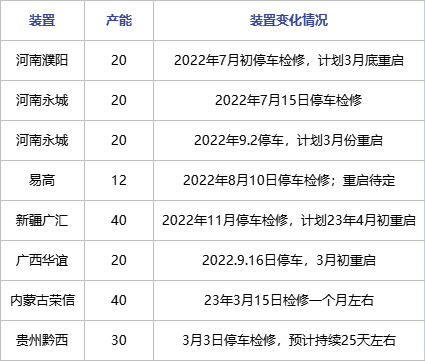

Industria química del carbón: múltiples planes de reinicio

Actualmente, el precio del carbón en los puertos nacionales fluctúa alrededor de 1100. Desde la perspectiva de los beneficios económicos, las plantas mineras de carbón nacionales y extranjeras todavía se encuentran en un estado de pérdidas, pero algunas plantas todavía tienen planes de reiniciar según la perspectiva de los dispositivos.

Según el plan de dispositivos actual, Hongsifang, Huayi, Tianye y Tianying han reiniciado varios dispositivos que se apagaron el año pasado;En una etapa posterior, Henan y Guanghui también tienen planes de reiniciar;Después de la reforma en marzo, Guizhou Qianxi planea reiniciar a principios de abril.El plan de mantenimiento existente para abril no está centralizado.Además del aumento de 1,8 millones de toneladas de carga unitaria de Shaanxi Coal, se espera que el plan general de producción de productos químicos de carbón para abril sea de alrededor de 400.000 toneladas.

Integración: el cobro parcial y la conversión parcial aún están bajo observación

La conversión tradicional se basa principalmente en la regulación de la producción de óxido de etileno/etilenglicol.El precio actual del óxido de etileno ronda los 7200. Desde la perspectiva de la comparación de precios, los beneficios económicos de producir óxido de etileno son actualmente superiores a los del etilenglicol.Sin embargo, debido a las limitaciones de almacenamiento de óxido de etileno y la actual demanda plana de monómeros de agentes reductores de agua, la mayoría de las empresas experimentan aumentos de precios en el óxido de etileno, pero las ventas se ven obstaculizadas.Por lo tanto, la probabilidad de aumentar la producción de óxido de etileno comprimiendo etilenglicol en la última etapa de los dispositivos de proceso tradicionales es muy limitada.

Con el diseño diversificado de las grandes plantas químicas y de refinación, se han realizado configuraciones más optimizadas para la selectividad posterior del etileno en las tres principales plantas integradas químicas y de refinación nacionales en la etapa posterior.Por ejemplo, aumentar el óxido de etileno mientras se automezcla aguas abajo, agregar estireno, acetato de vinilo y otros productos para equilibrar el consumo de etileno.En abril, la refinación pesada y el mantenimiento de la fuerza química constante, la petroquímica de Zhejiang y la reducción de la carga de los satélites se realizaron gradualmente, pero el grado específico de realización aún debe aclararse más.

La construcción de nuevos dispositivos puede retrasarse

imagen

Actualmente, Sanjiang y Yuneng Chemical tienen una alta certeza de poner en producción nuevos dispositivos;La probabilidad de que la producción se determine básicamente después de mediados de año.Actualmente no existe un plan de producción claro para otros dispositivos.

Según los cambios actuales en el lado de la oferta y los planes futuros de la planta, se espera que la producción de poliéster se mantenga relativamente estable de marzo a abril.Se espera que todavía haya expectativas de reducción de existencias desde la perspectiva del equilibrio social, pero el alcance general de la reducción de existencias es relativamente limitado.

Hora de publicación: 27 de marzo de 2023