Introduction : Récemment, les usines nationales d'éthylène glycol ont oscillé entre le redémarrage de l'industrie chimique du charbon et la conversion de la production intégrée.Les changements dans le démarrage des usines existantes ont entraîné une nouvelle modification ultérieure de l'équilibre entre l'offre et la demande sur le marché.

Industrie chimique du charbon – Plusieurs plans de redémarrage

Actuellement, le prix du charbon dans les ports nationaux fluctue autour de 1 100. Du point de vue des avantages économiques, les centrales minières de charbon nationales et étrangères sont toujours dans un état de perte, mais certaines usines envisagent encore de redémarrer en fonction de la perspective des appareils.

D'après le plan actuel des appareils, plusieurs appareils qui ont été arrêtés l'année dernière ont maintenant été redémarrés par Hongsifang, Huayi, Tianye et Tianying ;À un stade ultérieur, le Henan et le Guanghui envisagent également de redémarrer ;Après la refonte de mars, Guizhou Qianxi prévoit de redémarrer début avril.Le plan de maintenance existant pour avril n'est pas centralisé.En plus de l'augmentation de 1,8 million de tonnes de charge unitaire de Shaanxi Coal, le plan global de production chimique de charbon pour avril devrait être d'environ 400 000 tonnes.

Intégration – encaissement partiel, conversion partielle toujours en observation

La conversion traditionnelle repose principalement sur la régulation de la production d'oxyde d'éthylène/éthylène glycol.Le prix actuel de l'oxyde d'éthylène est d'environ 7 200 euros. Du point de vue de la comparaison des prix, les avantages économiques de la production d'oxyde d'éthylène sont actuellement supérieurs à ceux de l'éthylène glycol.Cependant, en raison des limites de stockage de l'oxyde d'éthylène et de la stagnation actuelle de la demande en monomères d'agents réducteurs d'eau, la plupart des entreprises connaissent des augmentations de prix de l'oxyde d'éthylène, mais les ventes sont entravées.Par conséquent, la probabilité d’augmenter la production d’oxyde d’éthylène en comprimant l’éthylène glycol dans une étape ultérieure des dispositifs de traitement traditionnels est très limitée.

Grâce à la configuration diversifiée des grandes usines de raffinage et de produits chimiques, des configurations plus optimisées ont été réalisées pour la sélectivité en aval de l'éthylène dans les trois principales usines nationales de raffinage et de produits chimiques intégrés à un stade ultérieur.Par exemple, augmenter l'oxyde d'éthylène tout en s'auto-mélangant en aval, en ajoutant du styrène, de l'acétate de vinyle et d'autres produits pour équilibrer la consommation d'éthylène.En avril, les secteurs du raffinage lourd et de la maintenance chimique à force constante, de la pétrochimie du Zhejiang et de la réduction de la charge des satellites ont été progressivement réalisés, mais le degré spécifique de réalisation doit encore être clarifié.

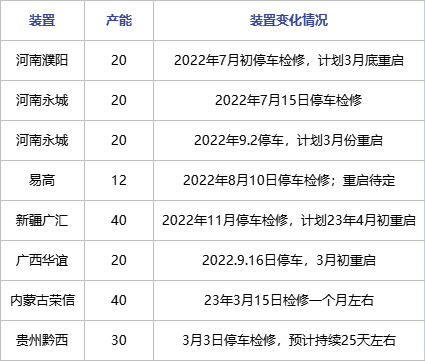

La construction de nouveaux appareils pourrait être retardée

image

Actuellement, Sanjiang et Yuneng Chemical ont une grande certitude de mettre en production de nouveaux appareils ;La probabilité que la production soit essentiellement déterminée après le milieu de l’année.Il n’existe actuellement aucun plan de production clair pour d’autres appareils.

Sur la base des changements actuels du côté de l'offre et des futurs projets d'usines, on s'attend à ce que la production de polyester reste relativement stable de mars à avril.On s’attend toujours à un déstockage du point de vue de l’équilibre social, mais la portée globale du déstockage est relativement limitée.

Heure de publication : 27 mars 2023