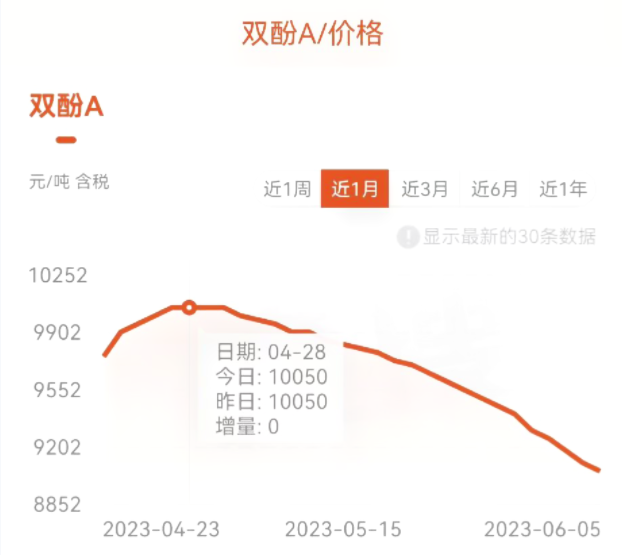

מאז מאי הביקוש למוצרים כימיים בשוק לא היה מהציפיות, והסתירה התקופתית בין היצע-ביקוש בשוק התבלטה.תחת העברת שרשרת הערך, המחירים של תעשיות ה-Upstream והמורד של ביספנול A ירדו ביחד.עם היחלשות המחירים ירד שיעור הניצול של יכולת התעשייה, והצטמצמות הרווח הפכה למגמה העיקרית של רוב המוצרים.מחיר הביספנול A המשיך לרדת, ולאחרונה הוא ירד מתחת לרף 9000 יואן!ממגמת המחיר של ביספנול A באיור למטה, ניתן לראות שהמחיר ירד מ-10050 יואן/טון בסוף אפריל ל-8800 יואן/טון הנוכחיים, ירידה של 12.52% משנה לשנה.

ירידה חמורה במדד רשתות התעשייה במעלה ומורד הזרם

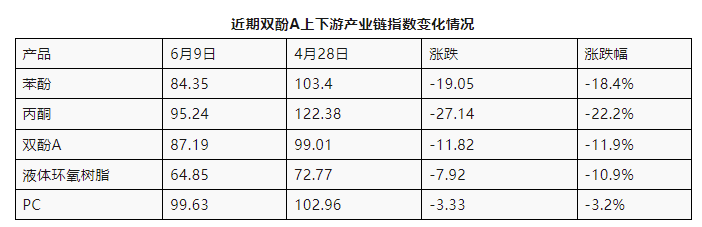

מאז מאי 2023, מדד תעשיית הקטון הפנולי ירד משיא של 103.65 נקודות ל-92.44 נקודות, ירידה של 11.21 נקודות, או 10.82%.מגמת הירידה של רשת תעשיית הביספנול A הראתה מגמה מגדול לקטן.מדד המוצר היחיד של פנול ואצטון הראה את הירידה הגדולה ביותר, ב-18.4% ו-22.2%, בהתאמה.ביספנול A ושרף אפוקסי נוזלי במורד הזרם תפסו את המקום השני, בעוד PC הראה את הירידה הקטנה ביותר.המוצר נמצא בסוף שרשרת התעשייה, עם השפעה מועטה ממעלה הזרם, ותעשיות הקצה במורד הזרם זוכות לתפוצה רחבה.השוק עדיין זקוק לתמיכה, והוא עדיין מראה עמידות חזקה לירידה על בסיס כושר הייצור וצמיחת התפוקה במחצית הראשונה של השנה.

שחרור מתמשך של כושר ייצור ביספנול A וצבירת סיכונים

מתחילת השנה הנוכחית, כושר הייצור של ביספנול A המשיך להשתחרר, כאשר שתי חברות הוסיפו סך של 440,000 טון של כושר ייצור שנתי.מושפע מכך, כושר הייצור השנתי הכולל של ביספנול A בסין הגיע ל-4.265 מיליון טון, עם עלייה משנה לשנה של כ-55%.הייצור החודשי הממוצע הוא 288000 טון, מה שמציב שיא היסטורי חדש.

בעתיד, הרחבת ייצור הביספנול A לא נפסקה, והצפוי שיופעל השנה למעלה מ-1.2 מיליון טון של כושר ייצור חדש של ביספנול A.אם כולם יוכנסו לייצור בזמן, כושר הייצור השנתי של ביספנול A בסין תתרחב לסביבות 5.5 מיליון טון, עלייה משנה לשנה של 45%, והסיכון לירידת מחירים מתמשכת ממשיך להצטבר.

תחזית עתידית: באמצע וסוף יוני, תעשיות הפנול קטון והביספנול A התחדשו והתחילו מחדש עם מכשירי התחזוקה, ותפוצת הסחורות בשוק הספוט הראתה מגמת עלייה.בהתחשב בסביבת הסחורות הנוכחית, העלות וההיצע והביקוש, פעולת תחתית השוק נמשכה ביוני, ושיעור ניצול הקיבולת בתעשייה היה צפוי לעלות;תעשיית שרף האפוקסי במורד הזרם נכנסה שוב למעגל של הפחתת ייצור, עומס ומלאי.נכון להיום, חומרי הגלם הכפולים הגיעו לרמה נמוכה יחסית, ובנוסף, הענף נקלע לרמה נמוכה של הפסדים ועומס.השוק צפוי להגיע לתחתית החודש;תחת האילוצים של סביבת צרכנות איטית בטרמינל והשפעת תנאי השוק המסורתיים מחוץ לעונה, יחד עם החידוש האחרון של שני קווי ייצור חניה, ההיצע הנקודתי עשוי לגדול.במסגרת המשחק בין היצע וביקוש ועלות, לשוק עדיין יש אפשרות לירידה נוספת.

מדוע קשה לשוק חומרי הגלם להשתפר השנה?

הסיבה העיקרית היא שהביקוש תמיד מתקשה לעמוד בקצב ההתרחבות של כושר הייצור, וכתוצאה מכך קיבולת יתר כנורמה.

"דוח אזהרת קיבולת מוצרים פטרוכימיים מפתח לשנת 2023" שפרסמה השנה הפדרציה הפטרוכימית שוב הצביע על כך שהתעשייה כולה עדיין נמצאת בתקופת השיא של השקעות קיבולת, והלחץ של סתירות ההיצע והביקוש עבור חלק מהמוצרים עדיין משמעותי.

התעשייה הכימית של סין נמצאת עדיין בקצה האמצעי והנמוך של חלוקת העבודה הבינלאומית של שרשרת תעשיית ושרשרת הערך, וכמה מחלות ישנות ומתמשכות ובעיות חדשות עדיין פוגעות בפיתוח התעשייה, מה שמוביל ליכולות ערבות בטיחות נמוכות בתחומים מסוימים של שרשרת התעשייה.

בהשוואה לשנים קודמות, משמעות האזהרה שפרסם דוח השנה נעוצה במורכבות המצב הבינלאומי הנוכחי ובעלייה באי הוודאות המקומית.לכן, לא ניתן להתעלם מסוגיית העודפים המבניים השנה.

זמן פרסום: יוני-12-2023