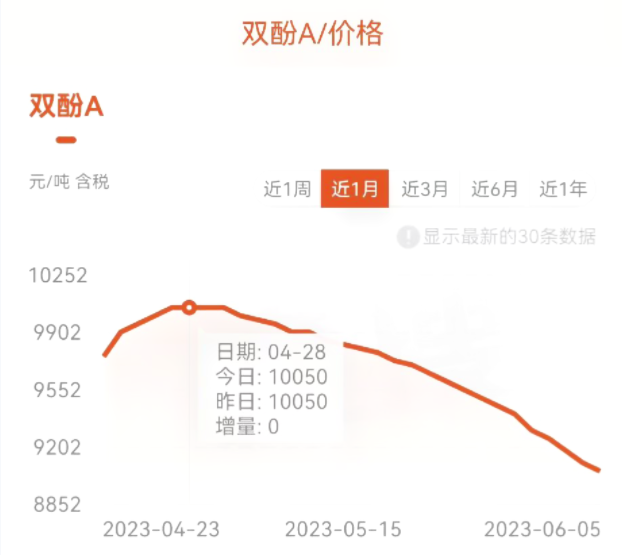

از اردیبهشت ماه، تقاضا برای محصولات شیمیایی در بازار کمتر از حد انتظار بوده و تناقض دوره ای عرضه و تقاضا در بازار برجسته شده است.تحت انتقال زنجیره ارزش، قیمت صنایع بالادستی و پایین دستی بیسفنول A در مجموع کاهش یافته است.با تضعیف قیمت ها، نرخ بهره برداری از ظرفیت صنعت کاهش یافته و انقباض سود به روند اصلی اکثر محصولات تبدیل شده است.قیمت بیسفنول A همچنان در حال کاهش است و اخیراً به زیر مرز 9000 یوان رسیده است!از روند قیمت بیسفنول A در شکل زیر می توان دریافت که قیمت از 10050 یوان/تن در پایان آوریل به 8800 یوان/تن فعلی کاهش یافته است که نسبت به سال قبل 12.52 درصد کاهش داشته است.

کاهش شدید شاخص زنجیره های صنعتی بالادستی و پایین دستی

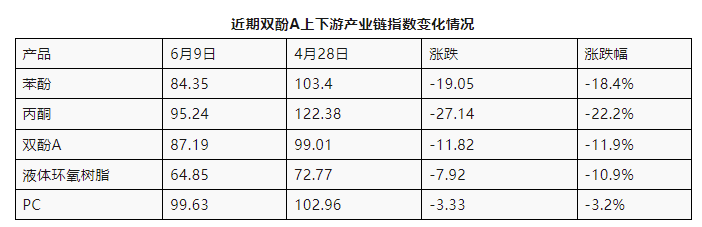

از ماه می 2023، شاخص صنعت کتون فنولیک از 103.65 امتیاز به 92.44 واحد کاهش یافته است که کاهش 11.21 واحدی یا 10.82 درصدی را نشان می دهد.روند نزولی زنجیره صنعت بیسفنول A روندی از بزرگ به کوچک را نشان داده است.شاخص تک محصولی فنل و استون به ترتیب با 18.4 و 22.2 درصد بیشترین کاهش را نشان دادند.بیسفنول A و رزین اپوکسی مایع پایین دستی رتبه دوم را به خود اختصاص دادند در حالی که PC کمترین کاهش را نشان داد.این محصول در انتهای زنجیره صنعت قرار دارد، با تأثیر کمی از بالادست، و صنایع پایین دستی به طور گسترده توزیع می شوند.بازار همچنان نیاز به حمایت دارد و همچنان مقاومت بالایی در برابر کاهش بر اساس ظرفیت تولید و رشد تولید در نیمه اول سال نشان می دهد.

آزادسازی مداوم ظرفیت تولید بیسفنول A و تجمع خطرات

از ابتدای سال جاری، ظرفیت تولید بیسفنول A همچنان ادامه دارد و دو شرکت در مجموع 440000 تن ظرفیت تولید سالانه را اضافه کرده اند.بر این اساس، مجموع ظرفیت تولید سالانه بیسفنول A در چین به 4.265 میلیون تن رسیده است که نسبت به سال گذشته حدود 55 درصد افزایش داشته است.میانگین تولید ماهانه 288000 تن است که یک رکورد تاریخی جدید ایجاد می کند.

در آینده، توسعه تولید بیسفنول A متوقف نشده است و پیش بینی می شود بیش از 1.2 میلیون تن ظرفیت جدید تولید بیسفنول A در سال جاری به بهره برداری برسد.اگر همه آنها طبق برنامه به تولید برسند، ظرفیت تولید سالانه بیسفنول A در چین به حدود 5.5 میلیون تن افزایش می یابد که نسبت به سال گذشته 45 درصد افزایش می یابد و خطر تداوم کاهش قیمت همچنان انباشته می شود.

چشم انداز آینده: در اواسط و اواخر ژوئن، صنایع فنل کتون و بیسفنول A با دستگاه های تعمیر و نگهداری از سر گرفته و مجدداً راه اندازی شدند و گردش کالا در بازار اسپات روند افزایشی را نشان داد.با توجه به شرایط فعلی کالا، قیمت تمام شده و عرضه و تقاضا، عملیات کف سازی بازار در خرداد ادامه یافت و انتظار می رفت نرخ بهره برداری از ظرفیت صنعت افزایش یابد.صنعت پایین دستی رزین اپوکسی بار دیگر وارد چرخه کاهش تولید، بار و موجودی شده است.در حال حاضر مواد اولیه دوگانه به سطح نسبتاً پایینی رسیده است و علاوه بر آن صنعت در سطح پایینی از تلفات و بار قرار گرفته است.انتظار می رود که بازار در این ماه به انتهای خود برسد.تحت محدودیتهای یک محیط مصرفکننده کند در ترمینال و تأثیر شرایط سنتی بازار خارج از فصل، همراه با ازسرگیری اخیر دو خط تولید پارکینگ، عرضه نقطهای ممکن است افزایش یابد.در بازی بین عرضه و تقاضا و هزینه، بازار همچنان امکان کاهش بیشتر را دارد.

چرا بهبود بازار مواد اولیه در سال جاری دشوار است؟

دلیل اصلی این است که تقاضا همیشه به سختی میتواند با سرعت توسعه ظرفیت تولید همراهی کند و در نتیجه به عنوان معمولی، ظرفیت مازاد تولید میشود.

گزارش هشدار ظرفیت محصولات کلیدی پتروشیمی 2023 که در سال جاری توسط فدراسیون پتروشیمی منتشر شد، بار دیگر به این نکته اشاره کرد که کل صنعت همچنان در دوره اوج سرمایه گذاری ظرفیت قرار دارد و فشار تناقضات عرضه و تقاضا برای برخی محصولات همچنان قابل توجه است.

صنایع شیمیایی چین هنوز در سطح متوسط و پایین تقسیم کار بینالمللی زنجیرهی صنعت و زنجیره ارزش قرار دارد و برخی بیماریهای قدیمی و پایدار و مشکلات جدید هنوز توسعه این صنعت را درگیر کرده است که منجر به قابلیتهای تضمین ایمنی پایین در برخی از حوزهها میشود. زنجیره صنعت

در مقایسه با سال های گذشته، اهمیت هشدار صادر شده توسط گزارش امسال در پیچیدگی وضعیت بین المللی کنونی و افزایش ابهامات داخلی نهفته است.بنابراین موضوع مازاد ساختاری در سال جاری را نمی توان نادیده گرفت.

زمان ارسال: ژوئن-12-2023