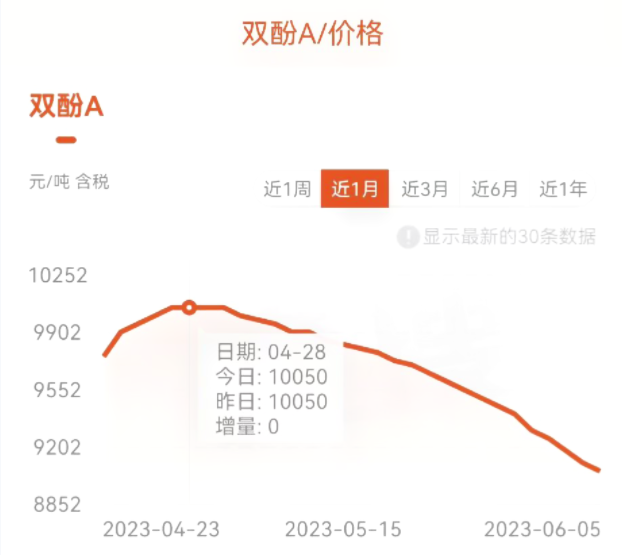

Desde maio, a demanda de produtos químicos no mercado quedou por debaixo das expectativas e a contradición periódica da oferta e a demanda no mercado fíxose importante.Baixo a transmisión da cadea de valor, os prezos das industrias upstream e downstream do bisfenol A diminuíron colectivamente.Co debilitamento dos prezos, a taxa de utilización da capacidade da industria diminuíu e a contracción dos beneficios converteuse na tendencia principal para a maioría dos produtos.O prezo do bisfenol A continuou a diminuír e recentemente caeu por debaixo dos 9000 yuans.A partir da tendencia do prezo do bisfenol A na figura a continuación, pódese ver que o prezo baixou de 10050 yuan/tonelada a finais de abril aos 8800 yuan/tonelada actuais, un descenso interanual do 12,52%.

Grave descenso do índice das cadeas industriais augas arriba e augas abaixo

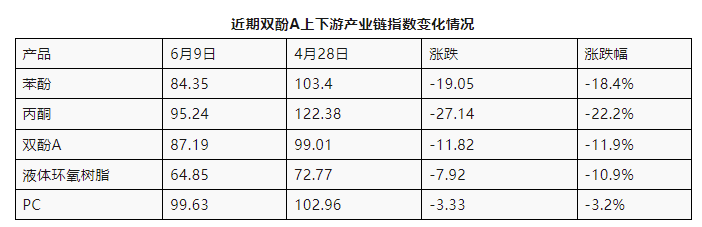

Desde maio de 2023, o índice da industria de cetonas fenólicas baixou dun máximo de 103,65 puntos a 92,44 puntos, un descenso de 11,21 puntos, ou 10,82%.A tendencia á baixa da cadea industrial do bisfenol A mostrou unha tendencia de grande a pequeno.O índice de produto único de fenol e acetona mostrou o maior descenso, cun 18,4% e 22,2%, respectivamente.O bisfenol A e a resina epoxi líquida abaixo ocuparon o segundo lugar, mentres que o PC mostrou o menor descenso.O produto atópase ao final da cadea industrial, con pouco impacto desde a fase anterior, e as industrias posteriores están amplamente distribuídas.O mercado aínda necesita apoio, e aínda mostra unha forte resistencia ao descenso en función da capacidade de produción e do crecemento da produción no primeiro semestre do ano.

Liberación continua de bisfenol A Capacidade de produción e acumulación de riscos

Desde principios deste ano, a capacidade de produción de bisfenol A continuou a ser liberada, con dúas empresas que engaden un total de 440.000 toneladas de capacidade de produción anual.Afectada por isto, a capacidade total de produción anual de bisfenol A en China alcanzou os 4,265 millóns de toneladas, cun incremento interanual de preto do 55%.A produción media mensual é de 288.000 toneladas, o que establece un novo máximo histórico.

No futuro, a expansión da produción de bisfenol A non se detivo, e espérase que este ano poñan en funcionamento máis de 1,2 millóns de toneladas de nova capacidade de produción de bisfenol A.Se todos se poñen en produción no prazo previsto, a capacidade de produción anual de bisfenol A en China expandirase ata preto de 5,5 millóns de toneladas, un aumento interanual do 45%, e continúa acumulándose o risco de diminución continuada dos prezos.

Perspectivas futuras: a mediados e finais de xuño, as industrias de fenol cetona e bisfenol A retomáronse e reiniciáronse cos dispositivos de mantemento, e a circulación de mercadorías no mercado Spot mostrou unha tendencia crecente.Tendo en conta o ambiente actual de mercadorías, o custo e a oferta e a demanda, a operación de fondo do mercado continuou en xuño e espérase que a taxa de utilización da capacidade da industria aumente;A industria da resina epoxi volveu entrar nun ciclo de redución da produción, carga e inventario.Actualmente, as materias primas dobres alcanzaron un nivel relativamente baixo e, ademais, a industria caeu nun nivel baixo de perdas e carga.Espérase que o mercado toque fondo este mes;Baixo as limitacións dun ambiente de consumo lento na terminal e a influencia das condicións tradicionais do mercado fóra de tempada, xunto coa recente reanudación de dúas liñas de produción de aparcamentos, a oferta spot pode aumentar.Baixo o xogo entre a oferta e a demanda e o custo, o mercado aínda ten a posibilidade de un maior descenso.

Por que é difícil que o mercado de materias primas mellore este ano?

A principal razón é que a demanda sempre ten dificultades para manterse ao día coa velocidade de expansión da capacidade de produción, o que resulta en exceso de capacidade como norma.

O "Informe de advertencia de capacidade de produtos petroquímicos clave de 2023" publicado pola Federación Petroquímica este ano volveu sinalar que toda a industria aínda está no período máximo de investimento en capacidade e a presión das contradicións de oferta e demanda para algúns produtos aínda é significativa.

A industria química chinesa aínda está no extremo medio e baixo da cadea e da cadea de valor da división internacional do traballo, e algunhas enfermidades vellas e persistentes e novos problemas aínda afectan o desenvolvemento da industria, o que leva a baixas capacidades de garantía de seguridade nalgunhas áreas do sector. a cadea da industria.

Con respecto a anos anteriores, a transcendencia da advertencia emitida polo Informe deste ano reside na complexidade da actual situación internacional e no aumento das incertezas internas.Polo tanto, non se pode ignorar o tema do superávit estrutural deste ano.

Hora de publicación: 12-Xun-2023