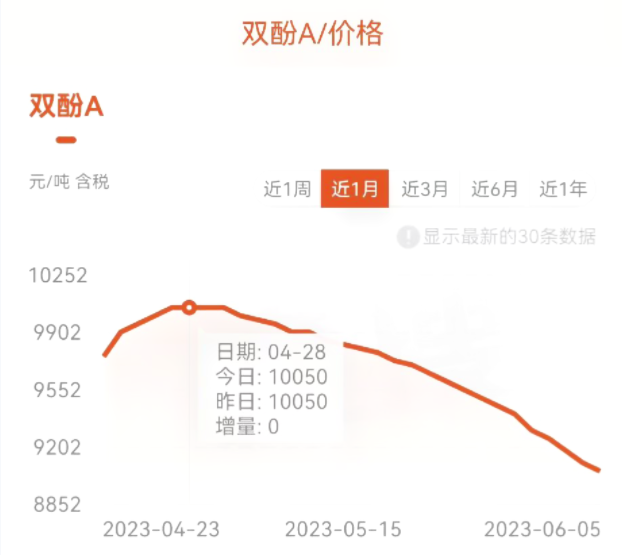

Síðan í maí hefur eftirspurn eftir efnavörum á markaðnum verið undir væntingum og reglubundin mótsögn framboðs og eftirspurnar á markaðnum hefur orðið áberandi.Undir flutningi virðiskeðjunnar hefur verð á bisfenóli A í andstreymis- og downstream-iðnaði sameiginlega lækkað.Með veikingu verðs hefur nýtingarhlutfall iðnaðargetu minnkað og hagnaðarsamdráttur er orðinn helsta stefna fyrir flestar vörur.Verð á bisfenól A hefur haldið áfram að lækka og nýlega hefur það farið niður fyrir 9000 Yuan markið!Af verðþróun bisfenóls A á myndinni hér að neðan má sjá að verðið hefur lækkað úr 10050 Yuan/tonn í lok apríl í núverandi 8800 Yuan/tonn, sem er 12,52% lækkun á milli ára.

Alvarleg lækkun á vísitölu andstreymis og downstream iðnaðarkeðja

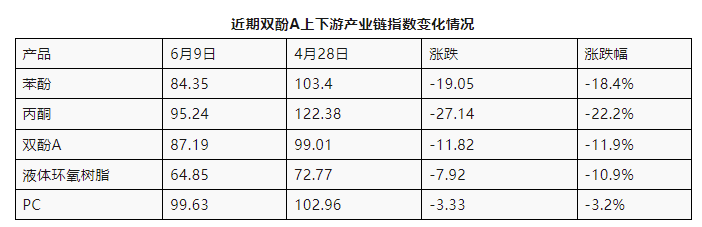

Síðan í maí 2023 hefur fenólketóniðnaðarvísitalan lækkað úr hámarki 103,65 stigum í 92,44 stig, sem er lækkun um 11,21 stig, eða 10,82%.Lækkun tilhneigingar bisfenól A iðnaðarkeðjunnar hefur sýnt þróun frá stórum til lítillar.Stærsta vísitalan fyrir fenól og asetón lækkaði um 18,4% og 22,2% í sömu röð.Bisfenól A og fljótandi epoxýplastefni komu í annað sætið, en PC sýndi minnstu lækkunina.Varan er í lok iðnaðarkeðjunnar, með lítil áhrif frá andstreymis, og niðurstreymi endaiðnaður er víða dreift.Markaðurinn þarf enn á stuðningi að halda og sýnir enn mikla mótstöðu gegn samdrætti á grundvelli framleiðslugetu og framleiðsluaukningar á fyrri helmingi ársins.

Stöðug losun bisfenól A framleiðslugetu og uppsöfnun áhættu

Frá upphafi þessa árs hefur framleiðslugeta bisfenóls A haldið áfram að losa, en tvö fyrirtæki hafa bætt við sig samtals 440.000 tonnum af árlegri framleiðslugetu.Fyrir áhrifum af þessu hefur árleg heildarframleiðslugeta bisfenóls A í Kína náð 4,265 milljónum tonna, með um 55% aukningu á milli ára.Meðalframleiðsla á mánuði er 288.000 tonn, sem setur nýtt sögulegt hámark.

Í framtíðinni er ekki hætt að auka framleiðslu bisfenól A og er gert ráð fyrir að meira en 1,2 milljónir tonna af nýrri bisfenól A framleiðslugetu verði tekin í notkun á þessu ári.Ef allt er komið í framleiðslu á áætlun mun árleg framleiðslugeta bisfenóls A í Kína aukast í um 5,5 milljónir tonna, sem er 45% aukning á milli ára, og hættan á áframhaldandi verðlækkun heldur áfram að safnast upp.

Framtíðarhorfur: Um miðjan og lok júní hófust fenólketón- og bisfenól A-iðnaðurinn aftur og hófust aftur með viðhaldstækjunum og hráefnisdreifingin á Spotmarkaði sýndi vaxandi tilhneigingu.Miðað við núverandi hrávöruumhverfi, kostnað og framboð og eftirspurn, hélt markaðsbotnaðgerðin áfram í júní og búist var við að nýtingarhlutfall iðnaðarins myndi aukast;Epoxýplastefnisiðnaðurinn er aftur kominn inn í hringrás þar sem dregið er úr framleiðslu, álagi og birgðum.Eins og er, hafa tvöföldu hráefnin náð tiltölulega lágu stigi og að auki hefur iðnaðurinn fallið í lágt tap og álag.Búist er við að markaðurinn nái botni í þessum mánuði;Undir takmörkunum slakts neytendaumhverfis í flugstöðinni og áhrifa hefðbundinna markaðsaðstæðna utan árstíðar, ásamt nýlegri endurupptöku á tveimur bílastæðum framleiðslulínum, gæti staðsetningarframboð aukist.Undir leiknum milli framboðs og eftirspurnar og kostnaðar hefur markaðurinn enn möguleika á frekari hnignun.

Hvers vegna er erfitt fyrir hráefnismarkaðinn að batna á þessu ári?

Ástæðan er fyrst og fremst sú að eftirspurn á alltaf erfitt með að halda í við stækkunarhraða framleiðslugetu, sem leiðir til offramboðs að venju.

„2023 Helstu viðvörunarskýrsla um getu jarðolíuafurða“, sem gefin var út af Petrochemical Federation á þessu ári, benti enn og aftur á að allur iðnaðurinn er enn á hámarkstímabili getufjárfestingar og þrýstingur á framboði og eftirspurn mótsögnum fyrir sumar vörur er enn verulegur.

Efnaiðnaður Kína er enn í miðju og neðri enda alþjóðlegrar verkaskiptingar iðnaðarkeðju og virðiskeðju, og sumir gamlir og viðvarandi sjúkdómar og ný vandamál herja enn á þróun iðnaðarins, sem leiðir til lítillar öryggisábyrgðargetu á sumum sviðum. iðnaðarkeðjan.

Í samanburði við fyrri ár er mikilvægi viðvörunarinnar í skýrslu þessa árs í flóknu alþjóðlegu ástandi og aukinni innlendri óvissu.Þess vegna er ekki hægt að horfa framhjá spurningunni um skipulagsafgang á þessu ári.

Birtingartími: 12-jún-2023