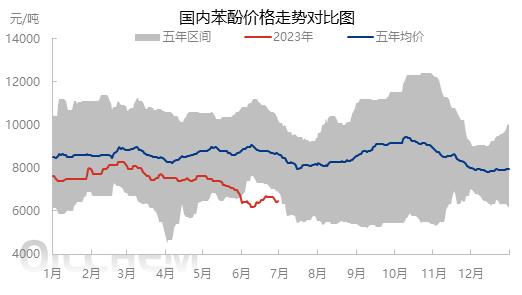

W I półroczu 2023 roku na krajowym rynku fenolu doszło do znacznych wahań, których czynnikiem kształtującym ceny były głównie czynniki podażowe i popytowe.Ceny spot wahają się od 6000 do 8000 juanów/tonę i są na stosunkowo niskim poziomie w ciągu ostatnich pięciu lat.Według statystyk Longzhong średnia cena fenolu na rynku fenolu we wschodnich Chinach w pierwszej połowie 2023 r. wyniosła 7410 juanów/tonę, co oznacza spadek o 3319 juanów/tonę, czyli o 30,93% w porównaniu do 10729 juanów/tonę w pierwszej połowie 2022 r. Pod koniec lutego najwyższy poziom w pierwszej połowie roku wyniósł 8275 juanów/tonę;Najniższy poziom 6200 juanów/tonę na początku czerwca.

Przegląd rynku fenoli w I półroczu

Na rynek powróciło święto Nowego Roku.Chociaż zapasy Jiangyin Phenol Port wynoszą zaledwie 11 000 ton, biorąc pod uwagę wpływ nowej produkcji ketonów fenolowych, zamówienia w terminalu uległy spowolnieniu, a spadek na rynku zwiększył czas oczekiwania operatorów;Później, w związku z niższą od oczekiwanej produkcją nowego sprzętu, korzystne były niskie ceny spotowe, stymulujące wzrost rynku.W miarę zbliżania się Święta Wiosny i wzrostu regionalnego natężenia ruchu, rynek stopniowo przechodzi w stan zamknięcia.Podczas Święta Wiosny rynek fenolu zaczął się dobrze.W ciągu zaledwie dwóch dni roboczych wzrosła o 400-500 juanów/tonę.Biorąc pod uwagę, że odbudowa terminala po wakacjach zajmie trochę czasu, rynek przestał rosnąć i spadać.Kiedy cena spada do 7700 juanów/tonę, biorąc pod uwagę wysokie koszty i średnie ceny, zamiar posiadacza ładunku dotyczący sprzedaży po obniżonej stawce słabnie.

W lutym obie fabryki ketonów fenolowych w Lianyungang działały sprawnie, a siła dyskursu produktów krajowych na rynku fenolu wzrosła.Udział w terminalu typu „czekaj i zobacz” wpłynął na przesyłki dostawców.Chociaż wysyłki eksportowe i działania negocjacyjne w tym samym okresie są korzystne w przypadku stopniowej stymulacji, wsparcie jest ograniczone, a ogólne wahania na rynku są znaczne.

W marcu spadła produkcja bisfenolu A na dalszych etapach łańcucha dostaw, a presja konkurencji na rynku żywic fenolowych na rynku krajowym była wysoka.Słaby popyt doprowadził do spadku fenolu w wielu miejscach.W tym okresie, choć wysokie koszty i średnie ceny sprzyjały etapowemu wzrostowi rynku, utrzymanie wysokiego poziomu nie jest łatwe, a słaby rynek okresowo przeplata się między nimi.

Od kwietnia do maja krajowe wytwórnie ketonów fenolowych weszły w okres scentralizowanej konserwacji, na którą wpływa interaktywna gra pomiędzy podażą i popytem.W kwietniu na rynku panowały wzajemne wzloty i upadki.W maju otoczenie zewnętrzne było słabe, wydajność strony popytowej słaba, a efektywność konserwacji urządzeń trudna do uwolnienia.Dominował rynek spadkowy, a niskie ceny nadal były naruszane.Pod koniec czerwca duzi gracze na rynku niższego szczebla zwiększyli swój udział w operacjach przetargowych, zwiększyli krajowe nakłady spotowe, złagodzili presję transportową wywieraną na posiadaczy i zwiększyli swój entuzjazm dla wypychania w górę.Ponadto odpowiednie uzupełnienie terminali przed Festiwalem Smoczych Łodzi stale zwiększało środek ciężkości wsparcia.Po Festiwalu Smoczych Łodzi akcja przetargowa na rynku tymczasowo się zakończyła, udział operatorów spadł, dostawy dostawców spadły, koncentracja była nieco słaba, a transakcja ucichła.

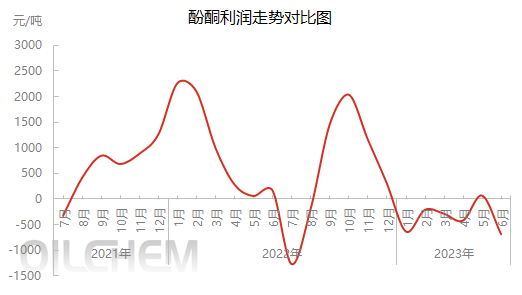

Rynek fenolu jest słaby, notuje głównie ujemne zyski

W pierwszej połowie 2023 r. średni zysk przedsiębiorstw produkujących ketony fenolowe wyniósł -356 juanów/tonę, co oznacza spadek rok do roku o 138,83%.Najwyższy zysk po połowie maja wyniósł 217 juanów/tonę, a najniższy w pierwszej połowie czerwca wyniósł -1134,75 juanów/tonę.W pierwszej połowie 2023 r. zysk brutto krajowych zakładów produkujących ketony fenolowe był w większości ujemny, a ogólny czas osiągnięcia zysku wyniósł tylko jeden miesiąc, przy czym najwyższy zysk nie przekraczał 300 juanów/tonę.Choć tendencja cenowa surowców dualnych w pierwszej połowie 2023 r. nie jest tak dobra, jak w tym samym okresie 2022 r., to ceny ketonów fenolowych są również takie same, a nawet gorsze od wyników surowców, co utrudnia złagodzenie straty zysków.

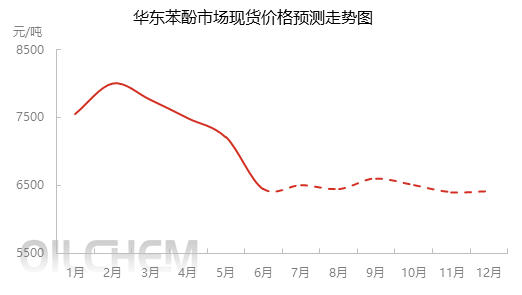

Perspektywy rynku fenoli w drugiej połowie roku

W drugiej połowie 2023 r., w obliczu przewidywanej produkcji nowych urządzeń do krajowego przetwarzania fenolu i bisfenolu A na dalszych etapach łańcucha dostaw, dominujący pozostaje model podaży i popytu, a rynek charakteryzuje się dużą zmiennością lub normalnym przebiegiem.Pod wpływem planu produkcji nowego sprzętu konkurencja między produktami krajowymi a produktami importowanymi oraz między produktami krajowymi a produktami krajowymi będzie się w dalszym ciągu nasilać.Istnieją zmienne w statusie uruchamiania i zatrzymywania domowego sprzętu z ketonem fenolowym.Niezależnie od tego, czy można złagodzić sytuację w zakresie eksportu i konkurencji krajowej na niektórych polach niższego szczebla, szczególnie istotne jest nowe tempo produkcji bisfenolu A i uruchomienie nowego sprzętu.Oczywiście w przypadku ciągłych strat w zyskach przedsiębiorstw produkujących ketony fenolowe należy zwrócić także uwagę na trendy kosztowe i cenowe.Kompleksowo oceń straty i bieżące zyski, przed którymi staną podstawy podaży i popytu.Oczekuje się, że w drugiej połowie roku na krajowym rynku fenolu nie nastąpią istotne wahania, a ceny materiałów będą wahać się w przedziale 6200–7500 juanów/tonę.

Czas publikacji: 17 lipca 2023 r