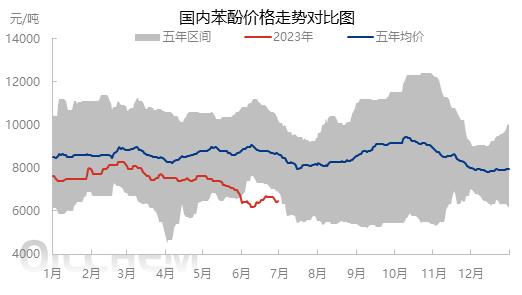

Pada paruh pertama tahun 2023, pasar fenol dalam negeri mengalami fluktuasi yang signifikan, dengan pendorong harga terutama didorong oleh faktor penawaran dan permintaan.Harga spot berfluktuasi antara 6000 hingga 8000 yuan/ton, pada tingkat yang relatif rendah dalam lima tahun terakhir.Berdasarkan statistik Longzhong, harga rata-rata fenol di pasar fenol China Timur pada paruh pertama tahun 2023 adalah 7410 yuan/ton, turun 3319 yuan/ton atau 30,93% dibandingkan 10729 yuan/ton pada paruh pertama tahun 2022. Pada akhir Februari, titik tertinggi pada paruh pertama tahun ini adalah 8275 yuan/ton;Titik terendah 6200 yuan/ton di awal Juni.

Review Pasar Fenol di Semester Pertama Tahun Ini

Liburan Tahun Baru telah kembali ke pasar.Meskipun persediaan Pelabuhan Fenol Jiangyin hanya 11.000 ton, mengingat dampak produksi fenol keton baru, pengadaan terminal telah melambat, dan penurunan pasar telah meningkatkan sikap menunggu dan melihat para operator;Kemudian, karena produksi peralatan baru yang lebih rendah dari perkiraan, harga spot yang ketat bermanfaat dan merangsang pertumbuhan pasar.Saat liburan Festival Musim Semi semakin dekat dan hambatan lalu lintas regional meningkat, pasar secara bertahap beralih ke keadaan pasar tertutup.Selama Festival Musim Semi, pasar fenol dimulai dengan baik.Hanya dalam dua hari kerja, telah meningkat sebesar 400-500 yuan/ton.Mengingat akan memerlukan waktu untuk pemulihan terminal setelah liburan, pasar telah berhenti naik dan turun.Ketika harga turun menjadi 7700 yuan/ton, mengingat biaya tinggi dan harga rata-rata, niat pemilik kargo untuk menjual dengan harga lebih rendah melemah.

Pada bulan Februari, dua set pabrik fenol keton di Lianyungang beroperasi dengan lancar, dan kekuatan wacana produk dalam negeri di pasar fenol meningkat.Partisipasi terminal menunggu dan melihat mempengaruhi pengiriman pemasok.Meskipun pengiriman ekspor dan operasi negosiasi pada periode yang sama bermanfaat untuk stimulasi bertahap, dukungan yang diberikan terbatas, dan fluktuasi pasar secara keseluruhan cukup signifikan.

Pada bulan Maret, produksi hilir bisphenol A menurun, dan tekanan persaingan resin fenolik dalam negeri tinggi.Sisi permintaan yang lesu menyebabkan penurunan fenol di banyak tempat.Selama periode ini, meskipun biaya tinggi dan harga rata-rata telah mendukung kenaikan pasar secara bertahap, mempertahankan tingkat harga yang tinggi tidaklah mudah, dan pasar yang lemah terkadang menyelingi keduanya.

Dari bulan April hingga Mei, pabrik keton fenolik dalam negeri memasuki periode pemeliharaan terpusat, dipengaruhi oleh permainan interaktif antara penawaran dan permintaan.Pada bulan April, pasar mengalami pasang surut.Pada bulan Mei, lingkungan eksternal lemah, kinerja sisi permintaan lesu, dan efisiensi pemeliharaan perangkat sulit untuk dilepaskan.Pasar yang menurun mendominasi, dan harga rendah terus ditembus.Menjelang pertengahan bulan Juni, pemain besar hilir meningkatkan partisipasi mereka dalam operasi penawaran, meningkatkan sirkulasi spot domestik, mengurangi tekanan pengiriman pada pemegang saham, dan meningkatkan antusiasme mereka untuk mendorong peningkatan.Selain itu, penambahan terminal sebelum Festival Perahu Naga terus meningkatkan pusat gravitasi pendukung.Setelah Festival Perahu Naga, operasi penawaran pasar untuk sementara dihentikan, partisipasi operator melambat, pengiriman pemasok menurun, fokus sedikit lemah, dan transaksi menjadi sepi.

Pasar fenol buruk, dengan sebagian besar keuntungan negatif

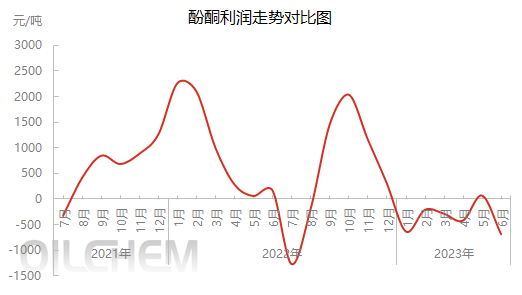

Pada paruh pertama tahun 2023, laba rata-rata perusahaan fenolik keton adalah -356 yuan/ton, turun 138,83% dibandingkan tahun lalu.Keuntungan tertinggi setelah pertengahan Mei adalah 217 yuan/ton, dan keuntungan terendah pada paruh pertama Juni adalah -1134,75 yuan/ton.Pada paruh pertama tahun 2023, laba kotor pabrik fenolik keton dalam negeri sebagian besar negatif, dan waktu laba keseluruhan hanya satu bulan, dengan laba tertinggi tidak melebihi 300 yuan/ton.Meski tren harga bahan baku ganda pada semester I tahun 2023 tidak sebaik periode yang sama tahun 2022, namun harga keton fenolik juga sama, bahkan lebih buruk dari kinerja bahan bakunya sehingga sulit untuk ditanggulangi. kerugian keuntungan.

Prospek Pasar Fenol di Paruh Kedua Tahun Ini

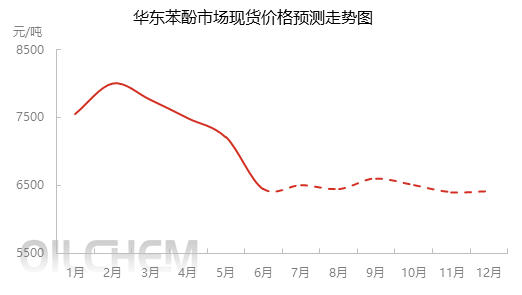

Pada paruh kedua tahun 2023, dengan perkiraan produksi peralatan baru untuk fenol domestik dan bisphenol A hilir, model penawaran dan permintaan tetap dominan, dan pasar sangat bervariasi atau normal.Dipengaruhi oleh rencana produksi peralatan baru, persaingan antara produk dalam negeri dan produk impor, serta antara produk dalam negeri dan produk dalam negeri akan semakin meningkat.Ada variabel dalam status mulai dan berhentinya peralatan keton fenolik dalam negeri.Apakah situasi persaingan ekspor dan domestik di beberapa bidang hilir dapat diatasi, laju produksi baru bisphenol A dan dimulainya peralatan baru sangatlah penting.Tentu saja, jika terjadi kerugian terus-menerus pada keuntungan perusahaan keton fenolik, perhatian juga harus diberikan pada tren biaya dan harga.Menilai secara komprehensif kerugian dan keuntungan saat ini yang akan dihadapi oleh fundamental penawaran dan permintaan.Diperkirakan tidak akan ada fluktuasi signifikan di pasar fenol domestik pada paruh kedua tahun ini, dengan harga bahan berfluktuasi antara 6200 dan 7500 yuan/ton.

Waktu posting: 17 Juli-2023