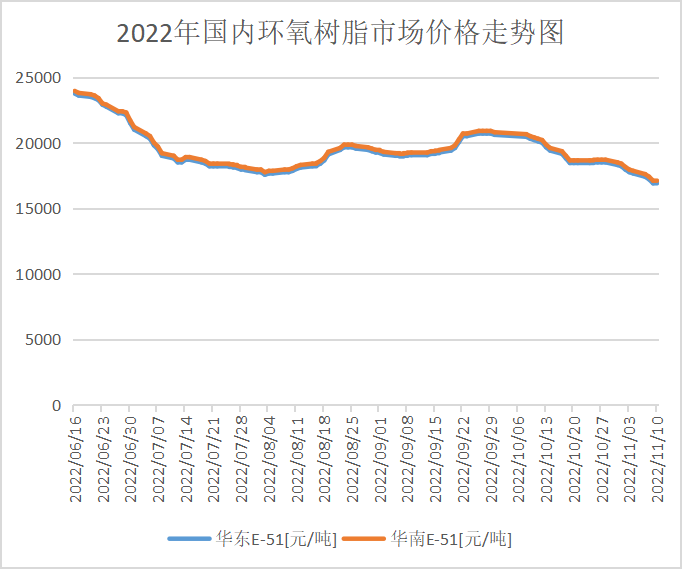

Минулого тижня ринок епоксидної смоли був слабким, і ціни в цій галузі невпинно падали, що загалом було зниженим.Протягом тижня вихідна сировина бісфенол А працювала на низькому рівні, а інша сировина, епіхлоргідрин, коливалася вниз у вузькому діапазоні.Загальна вартість сировини послабила підтримку спотових товарів.Подвійна сировина продовжувала слабко знижуватися, а попит на ринку смоли не покращився.Численні несприятливі фактори призвели до неможливості знайти вагому причину ціни на епоксидну смолу.Котирування брендів LER другого та третього ешелону на ринку були доставлені на рівні 15800 юанів/т.Ціни основних основних виробників впали до найнижчого рівня цього року, і все ще очікується зниження цін.

Минулого тижня велика фабрика в Цзянсу зупинилася на технічне обслуговування, а завантаження інших заводів змінилося незначно.Загальне стартове навантаження порівняно з минулим тижнем зменшилось.Протягом тижня попит на низівці був млявим, а атмосфера нових замовлень була легкою.Лише минулої середи атмосфера запитів і поповнення дещо покращилася, але в ній все ще переважало просто необхідне поповнення.Тиск на виробників смоли щодо доставки є високим, і деякі заводи чули, що складські запаси трохи завищені.У пропозиції є велика маржа, а фокус ринкової торгівлі нижчий.

Бісфенол А: Минулого тижня рівень використання потужностей вітчизняних заводів з виробництва бісфенолу А становив 62,27%, що на 6,57 відсоткових пунктів менше, ніж 3 листопада. Під час зупинки виробництва пластику в Південній Азії та технічного обслуговування завод Nantong Star Bisphenol A планується зупинити на технічне обслуговування. на один тиждень 7 листопада, а Changchun Chemical Industry заплановано зупинити на технічне обслуговування двох ліній (перша лінія буде закрита через збій 6 листопада, що, як очікується, триватиме тиждень).Huizhou Zhongxin тимчасово не працює на 3-4 дні, і немає явних коливань у навантаженні інших підрозділів.Таким чином, коефіцієнт використання потужностей вітчизняного виробництва бісфенолу А знижується.

Епіхлоргідрин: Минулого тижня рівень використання потужностей вітчизняної промисловості епіхлоргідрину становив 61,58%, що на 1,98% більше.За тиждень завод з виробництва пропілену Dongying Liancheng 30000 т/рік був закритий 26 жовтня. Наразі хлорпропен є основним продуктом, а епіхлоргідрин не було перезапущено, і він знаходиться в процесі подальшого спостереження;Щоденний випуск епіхлоргідрину Binhua Group збільшився до 125 тонн, щоб збалансувати вихідний хлористий водень;Завод з переробки гліцерину Ningbo Zhenyang 40000 т/год було перезапущено 2 листопада, і поточна добова продуктивність становить близько 100 тонн;Dongying Hebang, Hebei Jiaao і Hebei Zhuotai все ще знаходяться в стані паркування, і час перезапуску слідує;Робота інших підприємств мало змінилася.

Прогноз ринку на майбутнє

Оборот ринку бісфенолу А дещо підвищився на вихідних, і заводи, що перебувають на нижній течії, були більш обережними у виході на ринок.Ринкові аналітики вважають, що менталітет покупців і продавців продовжить грати в ігри наступного тижня з обмеженими змінами в короткострокових фундаментальних показниках.Слабкі очікування, пов’язані з новим пристроєм, придушать менталітет ринку, і очікується, що ринок пристосується до лінії витрат.

Циклічний хлорид продовжував дичавити.Високий рівень соціальної інвентаризації та чутки про те, що наступного місяця буде запущено у виробництво подвійні агрегати Північ-Південь, змусили людей на ринку бути обережними, і атмосфера очікування на ринку залишилася незмінною.Відповідно до аналізу інсайдерів, хоча поточний ринок є тимчасово стабільним, дуже ймовірно, що майбутній ринок продовжить падати.

Ринкова пропозиція LER не тільки має поступове виробництво пристроїв для обслуговування, але й має нові сили, що виходять на ринок.Відомо, що завод епоксидних смол у Вужун, Чжецзян (Шанхайська фабрика Yuanbang No.2) кілька днів тому був успішно запущений у пробний запуск.Після другої партії колір продукту досяг приблизно 15 #.Якщо він буде залишатися стабільним і в майбутньому, продукт не вийде на ринок довго.LER продовжить свій слабкий зворотний зв’язок, попит буде здійснюватися в основному на жорсткі закупівлі, і важко побачити ознаки відновлення в короткостроковій перспективі.

Час публікації: 14 листопада 2022 р