V prvej polovici roka trh s epoxidovými živicami vykazoval slabý klesajúci trend so slabou podporou nákladov a slabými základmi ponuky a dopytu, ktoré spoločne vyvíjali tlak na trh.V druhej polovici roka, v očakávaní tradičnej vrcholnej sezóny spotreby „deväť zlatých a desať strieborných“, môže strana dopytu zaznamenať postupný rast.Avšak vzhľadom na to, že ponuka trhu s epoxidovými živicami môže v druhej polovici roka naďalej rásť a rast strany dopytu je obmedzený, očakáva sa, že nízky rozsah trhu s epoxidovými živicami bude v druhej polovici roka kolísať. alebo stúpať po etapách, ale priestor na zvyšovanie cien je obmedzený.

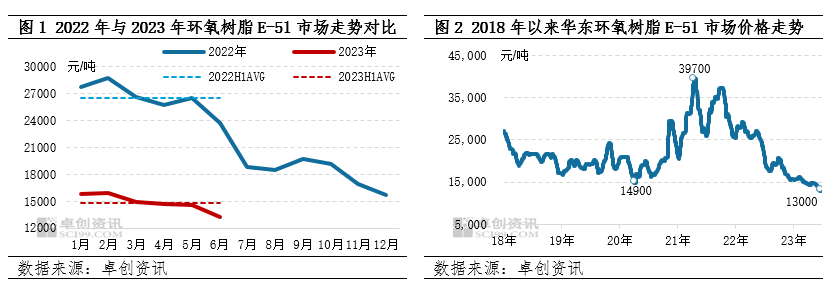

V dôsledku pomalého oživenia domácej ekonomickej vitality v prvej polovici roka bol dopyt po epoxidovej živici nižší, ako sa očakávalo.V dôsledku uvoľnenia nových domácich výrobných kapacít zariadení a slabej podpory nákladov na suroviny vstúpili ceny epoxidových živíc vo februári do klesajúceho trendu, čím prekonali očakávania poklesu.Od januára do júna 2023 bola priemerná cena východočínskej epoxidovej živice E-51 (akceptačná cena, dodacia cena vrátane dane, sudové balenie, automobilová doprava, to isté nižšie) 14840,24 juanov/tonu, čo je pokles o 43,99 % v porovnaní s v rovnakom období minulého roka (pozri obrázok 1).30. júna domáca epoxidová živica E-51 uzavrela na 13250 juanov/tonu, čo je pokles o 13,5 % v porovnaní so začiatkom roka (pozri obrázok 2).

Nedostatočná podpora nákladov na duálne suroviny z epoxidovej živice

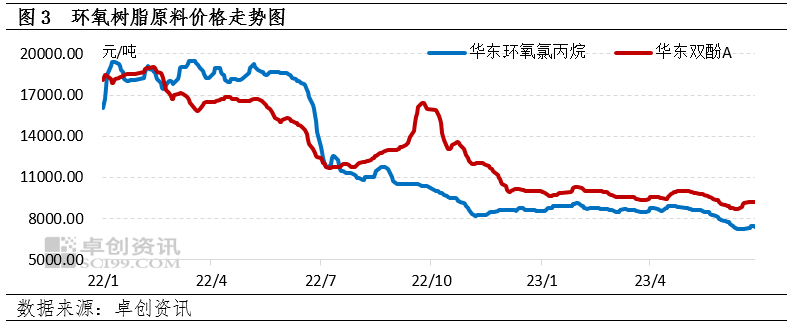

Ťažisko domácich rokovaní o bisfenole A v prvej polovici roka kolísalo a klesalo.V porovnaní s rovnakým obdobím minulého roka bola priemerná trhová cena bisfenolu A vo východnej Číne 9633,33 juanov/tonu, čo predstavuje pokles o 7085,11 juanov/tonu, o 42,38 %.Počas tohto obdobia je najvyššia cena 10 300 juanov/tona na konci januára a najnižšia cena 8 700 juanov/tona v polovici júna s cenovým rozpätím 18,39 %.Tlak na znižovanie ceny bisfenolu A v prvom polroku pochádzal najmä z aspektov ponuky a dopytu a nákladových aspektov, pričom na ceny mali výraznejší vplyv zmeny v štruktúre ponuky a dopytu.V prvom polroku 2023 sa domáca výrobná kapacita bisfenolu A zvýšila o 440 000 ton a domáca produkcia sa medziročne výrazne zvýšila.Spotreba bisfenolu A síce medziročne vzrástla, vývoj terminálového priemyslu však ukazuje silné očakávania oslabenia, tempo rastu však nie je také rýchle ako na strane ponuky a zvýšil sa tlak ponuky a dopytu na trhu.Zároveň sa synchrónne znížila aj surovina fenolacetón, spolu s rastúcim sentimentom na makroekonomické riziko, dôvera trhu je vo všeobecnosti slabá a na cenu bisfenolu A má negatívny vplyv mnoho faktorov. V prvej polovici roka trh s bisfenolom a tiež zaznamenal postupné oživenie.Hlavným dôvodom je výrazný pokles ziskov z produktov a výrazná strata hrubého zisku zariadení.Časť zariadení na bisfenol A bola zredukovaná v prevádzke a nadväzujúce továrne sa sústredili na doplnenie zásob, aby podporili zvyšovanie cien.

Domáci trh s epichlórhydrínom bol v prvej polovici roka slabý a volatilný a koncom apríla vstúpil do klesajúceho kanála.Cena epichlórhydrínu kolísala od začiatku roka do prvých desiatich aprílových dní.Nárast cien v januári bol spôsobený najmä zlepšením objednávok na downstream epoxidovú živicu pred festivalom, čo zvýšilo nákupné nadšenie suroviny Epichlórhydrín.Továreň dodala viac zmlúv a skorých objednávok, čo malo za následok nedostatok zásob na trhu, čo viedlo k zvýšeniu cien.Pokles vo februári bol spôsobený najmä pomalým terminálnym a nadväzujúcim dopytom, brzdením továrenských dodávok, vysokým tlakom na zásoby a úzkym poklesom cien.V marci boli následné objednávky epoxidových živíc pomalé, pozície živice boli vysoké a dopyt bolo ťažké výrazne zlepšiť.Trhové ceny kolísali relatívne nízko a niektoré zariadenia na výrobu chlóru znížili náklady a tlak na zastavenie zásob.V polovici apríla v dôsledku parkovania niektorých tovární na mieste bola spotová ponuka v niektorých oblastiach obmedzená, čo viedlo k nárastu nových trhových objednávok a rokovaní o skutočných objednávkach.Od konca apríla do polovice júna sa postupne prejavila diferenciácia hrubého zisku z viacerých procesov spolu so slabým nákupným sentimentom z upstreamu a downstreamu, čo viedlo k poklesu trhu po skutočných rokovaniach o objednávkach.S blížiacim sa koncom júna je tlak na cenu propylénovej metódy pomerne vysoký a sentiment držiteľov na trhu sa postupne zvyšuje.Niektorým nadväzujúcim spoločnostiam stačí nasledovať a atmosféra obchodovania na trhu sa nakrátko oteplila, čo viedlo k miernemu zvýšeniu skutočných cien objednávok.V prvej polovici roku 2023 bude priemerná cena epichlórhydrínu na trhu východnej Číny približne 8485,77 juanov/tona, čo je pokles o 9881,03 juanov/tona alebo 53,80 % v porovnaní s rovnakým obdobím minulého roka.

Nesúlad medzi ponukou a dopytom na domácom trhu s epoxidovými živicami sa prehlbuje

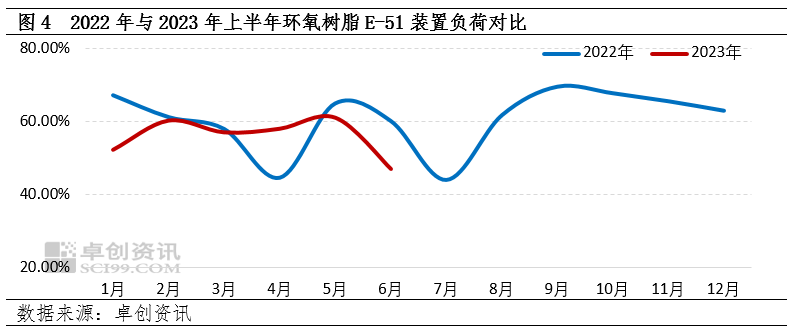

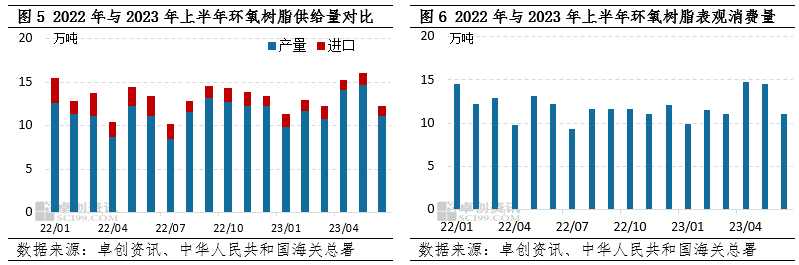

Strana ponuky: V prvej polovici roka bola uvoľnená nová výrobná kapacita približne 210 000 ton vrátane Dongfang Feiyuan a Dongying Hebang, pričom miera rastu na strane dopytu bola nižšia ako na strane ponuky, čím sa prehĺbil nesúlad medzi ponukou a dopytom. na trhu.Priemerné prevádzkové zaťaženie priemyslu epoxidovej živice E-51 v prvej polovici roka bolo okolo 56 %, čo je pokles o 3 percentuálne body v porovnaní s rovnakým obdobím minulého roka.Na konci júna sa celkové pôsobenie na trhu znížilo na približne 47 %;Od januára do júna bola produkcia epoxidovej živice približne 727 100 ton, čo predstavuje medziročný nárast o 7,43 %.Okrem toho dovoz epoxidovej živice od januára do júna predstavoval približne 78 600 ton, čo predstavuje pokles o 40,14 % v porovnaní s rovnakým obdobím minulého roka.Hlavným dôvodom je, že domáca ponuka epoxidovej živice je dostatočná a objem dovozu je relatívne malý.Celková dodávka dosiahla 25,2 milióna ton, čo predstavuje nárast o 7,7 % v porovnaní s rovnakým obdobím minulého roka.;Očakávaná nová výrobná kapacita v druhej polovici roka je 335 000 ton.Aj keď niektoré zariadenia môžu oneskoriť výrobu v dôsledku úrovne zisku, tlaku ponuky a dopytu a poklesu cien, je nepopierateľným faktom, že kapacita výroby epoxidových živíc ešte viac zrýchli tempo expanzie energie v porovnaní s prvou polovicou roka a ponuku na trhu. kapacita sa môže naďalej zvyšovať.Z pohľadu dopytu je oživenie úrovne konečnej spotreby pomalé.Očakáva sa, že v druhej polovici roka budú zavedené nové stimulačné politiky spotreby.Zavedením série politických opatrení na podporu trvalého ekonomického zlepšenia sa prekryje spontánna oprava živej energie v ekonomike a očakáva sa, že čínska ekonomika sa bude naďalej mierne zlepšovať, čo by malo viesť k dopytu po epoxidových produktoch.

Strana dopytu: Po optimalizácii politík prevencie epidémií domáca ekonomika oficiálne vstúpila do kanála opráv v novembri 2022. Po epidémii však hospodárskemu oživeniu stále dominuje oživenie „založené na scenári“ s cestovným ruchom, stravovaním a inými odvetviami. ujať sa vedenia pri obnove a ukázať silnú dynamiku.Vplyv dopytu po priemyselných výrobkoch je nižší, ako sa očakávalo.To isté platí pre epoxidovú živicu s nižším konečným dopytom, ako sa očakávalo.Odvetvie výroby náterových hmôt, elektroniky a veternej energie sa pomaly zotavuje, pričom strana dopytu je celkovo slabá.Zjavná spotreba epoxidovej živice v prvom polroku bola približne 726 200 ton, čo je pokles o 2,77 % v porovnaní s rovnakým obdobím minulého roka.Keď sa ponuka a dopyt zvyšujú a znižujú, nesúlad medzi ponukou a dopytom po epoxidovej živici sa ďalej zintenzívňuje, čo vedie k poklesu epoxidovej živice.

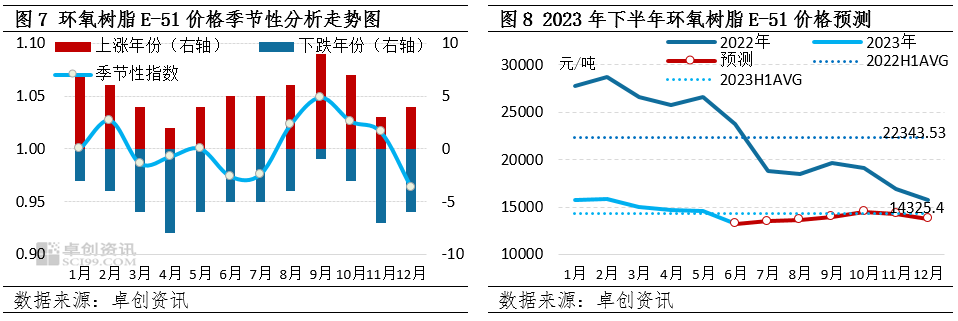

Epoxidová živica má zjavné sezónne vlastnosti s vysokou pravdepodobnosťou nárastu od septembra do októbra

Kolísanie cien epoxidových živíc má určité sezónne charakteristiky, ktoré sa konkrétne prejavujú ako úzky nárast na trhu po prvých deviatich mesiacoch kolísania, pričom dopyt po zásobách sa sústreďuje v januári a februári pred jarným festivalom na podporu cien živíc;September Október vstúpil do tradičnej vrcholnej sezóny spotreby „Golden Nine Silver Ten“ s vysokou pravdepodobnosťou rastu cien;Marec Máj a november december postupne vstupujú do mimosezónneho spotrebného obdobia s veľkými zásobami surovín pre následnú digesciu epoxidovej živice a vysokou pravdepodobnosťou poklesu trhovej ceny.Očakáva sa, že trh s epoxidovými živicami bude pokračovať vo vyššie uvedenom modeli sezónnych výkyvov aj v druhej polovici tohto roka v kombinácii so zmenami cien na trhu s energiami a procesom oživenia domácej ekonomiky.

Očakáva sa, že najvyšší bod v druhej polovici roka nastane pravdepodobne v septembri a októbri, zatiaľ čo najnižší bod môže nastať v decembri.Trh s epoxidovými živicami pol roka kolíše v nízkom rozsahu a bežné cenové rozpätie môže byť medzi 13500-14500 juanov/tona.

Čas odoslania: 18. júla 2023